Gesundheitsprüfung beim Tarifwechsel nur für bessere Leistungen

Ein Tarifwechsel nach §204 VVG ermöglicht es Privatversicherten, innerhalb ihrer bestehenden PKV in einen günstigeren Tarif zu wechseln. Dieser Wechsel ist ohne erneute Gesundheitsprüfung möglich, solange sich der neue Tarif auf gleichem Leistungsniveau mit dem alten Tarif befindet. Wenn der neue Tarif jedoch zusätzliche Leistungen bietet, kann der Versicherer eine Gesundheitsprüfung verlangen, um mögliche Risiken abzuwägen.

Im Vergleich zur normalen Antragstellung bei einer PKV, ist die Gesundheitsprüfung beim Tarifwechsel stark vereinfacht. Angegeben werden müssen lediglich Behandlungen & Erkrankungen, von denen der Versicherer keine Kenntnis hat.

Wie kann der Versicherer auf die Gesundheitsprüfung reagieren?

Falls eine sog. Risikoprüfung erforderlich ist, prüft die Gesellschaft die gesundheitliche Situation des PKV-Versicherten im Rahmen der Gesundheitsfragen im Antragsformular. Basierend auf den Ergebnissen kann er:

- Leistungen ohne Einschränkung gewähren: Der Versicherer akzeptiert den Änderungsantrag und gewährt die neuen Tarifleistungen samt günstigerem Beitrag vollständig.

- Risikozuschläge fordern: Das Versicherungsunternehmen kann alternativ auch einen Risikozuschlag für den Einschluss der Mehrleistungen anbieten.

- Mehrleistungsausschluss anbieten: Ist der Gesundheitszustand zu schlecht, kann die Gesellschaft den Einschluss der Mehrleistungen ablehnen. Dies nennt sich „Vereinbarung eines Mehrleistungsverzichts“. Der Mehrleistungsverzicht (auch Mehrleistungsausschluss genannt) kann ebenso von Kundenseite gefordert werden, um mögliche Risikozuschläge zu umgehen.

Hinweis: Nach §204 VVG darf keine Ablehnung des Tarifwechselantrags erfolgen. Der Versicherungskonzern kann lediglich frei entscheiden, ob er Ihnen den günstigeren Beitrag des neuen Tarifs samt Mehrleistungen gibt (bzw. gegebenenfalls die Mehrleistungen über einen Risikozuschlag einschließt), oder ob er die Mehrleistungen ausschließt und Sie „nur“ den günstigeren Beitrag erhalten.

Was ist ein Mehrleistungsverzicht bzw. Mehrleistungsausschluss konkret?

Ein Mehrleistungsverzicht / Mehrleistungsausschluss bedeutet, dass der Versicherte beim Tarifwechsel auf die Inanspruchnahme zusätzlicher Leistungen verzichtet, die der neue Tarif im Vergleich zum alten Tarif bietet. Der Kunde erhält dann nur die Leistungen des neuen Tarifs, die den bisherigen Leistungen entsprechen bzw. diese nicht übersteigen.

Hinweis: Eventuelle Minderleistungen des neuen Tarifs werden dagegen in vollem Umfang mitgenommen.

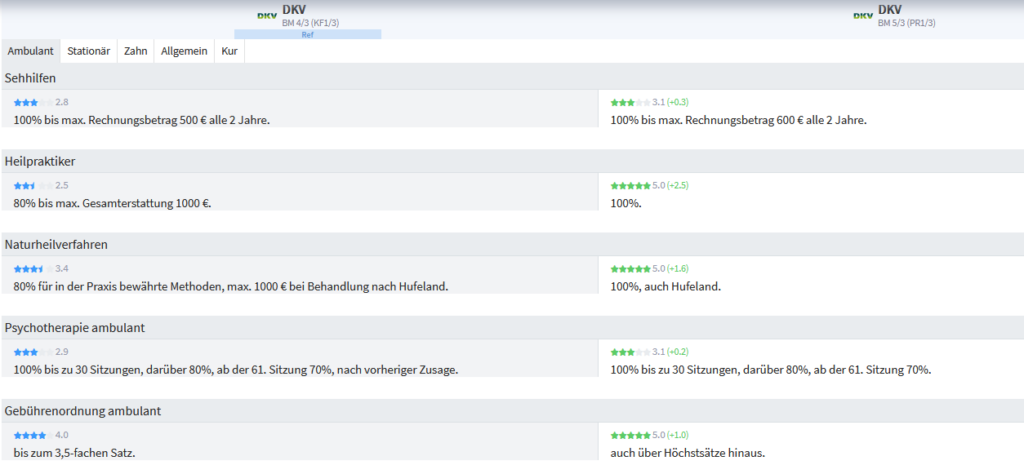

Beispiel: Im folgenden Beispiel vergleichen wir die Tarife BestMed Komfort BM 4/3 und BestMed Premium BM 5/3 der DKV miteinander.

Der Tarif BestMed Premium BM 5/3 beinhaltet einige bessere Leistungen im Verhältnis zum BestMed Komfort BM 4/3. Im ambulanten Bereich wären das z.B.:

- 600€ Erstattung für Sehhilfen alle 2 Jahre (statt 500€)

- Heilpraktiker und Naturheilverfahren 100% Erstattung ohne Begrenzung (bisher 1.000€ jährlich)

- Ambulante Psychotherapie ohne vorherige Zusage

- Leistung über dem 3,5-fachen Satz der GOÄ (bisher bis 3,5)

Diese Mehrleistungen würden bei einem Mehrleistungsverzicht ausgeschlossen. Der Musterkunde bekäme bei Sehhilfen also weiterhin (obwohl er den Tarif BestMed Premium BM 5/3 hat) einen Zuschuss von 500€ pro Jahr, max. 1.000€ pro Jahr für Behandlungen beim Heilpraktiker, ambulante Psychotherapie nur nach Zusage und eine Erstattung des ärztlichen Honorars bis zum 3,5-fachen Satz.

Woher weiß ich, was versichert ist, wenn ich auf die Mehrleistungen verzichte?

Vor dem Abschluss des Tarifwechsels sollte detailliert geprüft werden, welche Mehrleistungen der neue Zieltarif gegenüber dem derzeitigen Ausgangstarif enthält. Hierbei hilft ein Blick in das Tarifbedingungswerk der PKV-Gesellschaft. Im Falle eines Tarifwechsels mit Mehrleistungsverzicht müssen beide Bedingungswerke (alter & neuer Tarif) bei der Beurteilung von künftigen Abrechnungen zugrunde gelegt werden. Man kann den neuen Tarif in diesem Fall als „Hybridtarif“ bezeichnen. Beim Tarifwechsel ist es essenziell, die Unterstützung eines Experten wie der CCM Versicherungsmakler GmbH in Anspruch zu nehmen. Mit unserer Erfahrung und unserem Know-How aus über 11 Jahren Tarifwechselberatung können wir Ihnen auch den Tarifwechsel mit Mehrleistungsverzicht transparent und verständlich darstellen.

Darüber hinaus erhalten Sie auch von der Gesellschaft eine detaillierte Aufstellung aller ausgeschlossenen Mehrleistungen.

Kann ich nachträglich noch neue Leistungen einschließen?

Das ist ein grundsätzliches Problem beim Mehrleistungsverzicht. Ist er einmal vereinbart, gilt er automatisch auch für künftige Tarifwechsel bzw. die gesamte Vertragslaufzeit. Vereinzelt gibt es die Möglichkeit, einen Mehrleistungsausschluss zu entfernen (Ausnahme). Das ist jedoch nicht die Regel. Deshalb sollten Sie genau prüfen, ob ein Risikozuschlag (mit der Chance auf eine spätere Reduzierung) nicht sinnvoller wäre. Bei der Prüfung des Vorgangs sind wir Ihnen gern behilflich.

Welche PKV-Versicherer arbeiten gerne mit einem Mehrleistungsverzicht?

Uns ist derzeit nur die Continentale bekannt, bei der ein Tarifwechsel ausnahmslos immer mit Mehrleistungsverzicht angeboten wird.

Alle anderen Gesellschaften arbeiten – je nach Möglichkeit – lieber mit Risikozuschlägen. Hintergrund dafür ist, dass die Leistungsfallbearbeitung bei Hybridtarifen für den Versicherer aufwändiger ist und ein Risikozuschlag als Beitragseinnahme in der Bilanz einfach besser aussieht.

Was empfiehlt der Experte im Bezug auf einen Mehrleistungsverzicht?

Der Mehrleistungsverzicht (MLV) ist ein schönes Tool, um einen Tarifwechsel mit dem Ziel der Beitragsoptimierung ohne Risikozuschläge durchzuboxen. Schließlich geht es bei dieser Art Anliegen meist darum, den Beitrag zu verringern und nicht darum, die Leistungen zu erhöhen.

Wenn es jedoch auch nur ansatzweise möglich ist, Mehrleistungen bei einem geringeren Beitrag zu erhalten, prüfen wir natürlich, ob der Versicherer den Einschluss der Mehrleistungen gewähren würde. Stellt sich heraus, dass dies nicht der Fall ist, können wir noch immer auf einen Mehrleistungsverzicht ausweichen.

Unabhängig davon gehört ein Tarifwechsel immer in die Hände eines fachkundigen Experten. Auf dem Weg zur erfolgreichen Tarifoptimierung gibt es zu viele Stolpersteine, als dass der Tarifwechsel nach §204 VVG mal eben selbst durchgeführt werden könnte.