Diese PKV-Tarife der LKH erhalten 2025 eine Beitragserhöhung

Wie zuletzt, wird es vor allem die geschlossenen Bisex-Tarife treffen. Das liegt in der Natur der Sache, denn geschlossene Tarife erhalten keine Neuzugänge mehr und haben gleichzeitig mit Kundenschwund durch Kündigung, Tod und Tarifwechsel zu kämpfen. Sieht man sich die Unisex-Tarife der LKH an, kann festgestellt werden, dass Neukunden-Tarife ebenfalls nicht immer beitragsstabil bleiben. Hier wird es voraussichtlich ebenfalls zu Erhöhungen kommen.

Geschlossene Bestandstarife (Bisex)

Kompakttarife:

- AS-Tarifreihe (AS 10)

- G-Tarifreihe (G3)

- P-Tarifreihe (P, P2, P4, PP4)

- T-Tarifreihe (T, T2, T4, TP4, TP8)

Ambulante Tarife:

- 100er-Tarifreihe (100, 102, 103, 105, 110, 120)

Stationäre Tarife:

- 00er-Tarifreihe (200, 300, 400V)

Dentale Tarife:

- 190er-Tarifreihe (192, 193, 194)

Aufbautarife:

- E-Tarifreihe (E70, E70W, E80, E80W, E90, E90W)

Für Neukunden geöffnete Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| S300 | -1% | 1% | -1 bis 4% |

| SW101 | Stabil | Stabil | -16 bis -20% |

| Z60 | 7% | 2% | Stabil |

| Z61 | 7% | 2% | Stabil |

| Z80 | 7% | 2% | Stabil |

| Z81 | 7% | 2% | Stabil |

| Z90 | 7% | 2% | Stabil |

Zum Vergleich: Die LKH PKV Beitragsanpassung 2024

| Jahr | Zum Blogbeitrag |

| 2024 | LKH PKV Anpassung 2024 |

Fünf Gründe für die Beitragserhöhung der LKH 2025

Grund Nr. 1 – Inflation

Die Inflation sorgt für Geldentwertung und gleichzeitig Kostensteigerung in allen Bereichen (z.B. Löhne für Mitarbeiter der Arztpraxen). Die erhöhten Kosten werden auf die PKV umgelegt.

Grund Nr. 2 – Steigende Lebenserwartung

Die steigende Lebenserwartung zählt zu den äußeren Faktoren, welche zu Vertragsbeginn unvorhersehbar bzw. nicht kalkulierbar waren. Steigt die Lebenserwartung, so verlängert sich damit auch die Versicherungsdauer. Je älter wir werden, desto häufiger suchen wir den Arzt in aller Regel auf und verursachen damit erhöhte Gesundheitsausgaben.

Grund Nr. 3 – Entmischte Kollektive

Je kleiner das Versichertenkollektiv, auf desto weniger Köpfe werden die Ausgaben verteilt. In den geschlossenen Tarifen hat die Landeskrankenhilfe mit sinkenden Kundenzahlen zu kämpfen, weshalb die Beiträge regelmäßig steigen.

Grund Nr. 4 – Niedrigzins

Mit den Altersrückstellungen sorgt die LKH dafür, dass Ihre Beiträge ab dem 65. Lebensjahr stabilisiert werden. Früher wurden die Zinsanlagen (Altersrückstellungen) noch mit circa 3,5% pro Jahr verzinst. Heutzutage erzielt die LKH lediglich noch gut 1%. Der fehlende Zinsgewinn wird durch Beitragssteigerungen ausgeglichen.

Grund Nr. 5 – Medizinischer Fortschritt

Die Medizin wird stetig weiterentwickelt. Es entstehen beinahe regelmäßig neue und innovative Behandlungsmethoden für bislang als unheilbar geltende Krankheiten. Diese Behandlungsarten und Diagnoseverfahren sind mit Mehrkosten für die PKV verbunden.

Ein Fall aus der Praxis: Beitragssenkung der LKH PKV durch internen Tarifwechsel

Manfred wandte sich Ende 2022 mit dem Wunsch nach einer Tarifoptimierung an uns. Er ist 1961er Baujahr, seit über 15 Jahren bei der LKH versichert und sein Beitrag beträgt inzwischen 921,17€ monatlich inkl. Pflegeversicherung. Eine stolze Summe, wenn man bedenkt, dass zum Renteneintritt sein AG-Zuschuss entfällt. Versichert war er nach den Tarifen 102, 194, 200. So sah sein alter Versicherungsschein aus:

Ziel des Tarifwechsels war es, das Leistungsniveau weitestgehend unverändert zu lassen. Die wichtigsten Leistungen wie z.B. freie Arztwahl ohne Primärarztprinzip, Selbstbeteiligung nicht höher als 1.500€ pro Jahr, 1-Bett-Zimmer + Chefarzt im Krankenhaus, 90% Leistung für Zahnersatz blieben auf gleichem Niveau. Auch der Brillenzuschuss ist weiterhin enthalten.

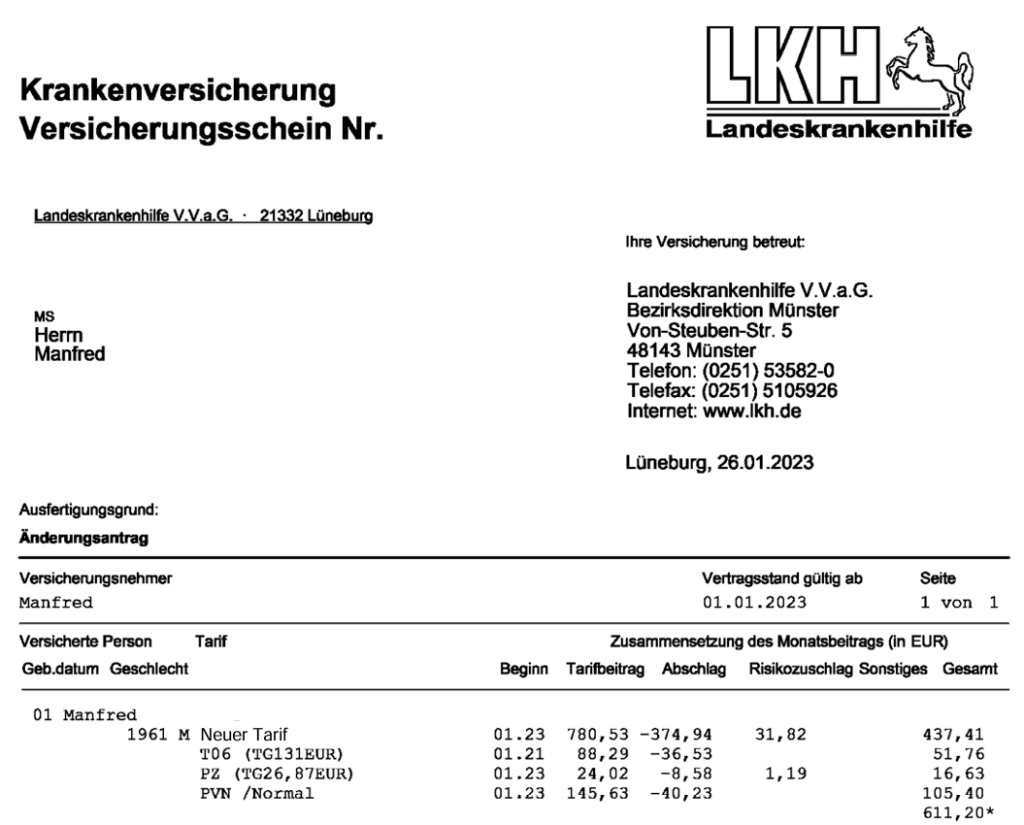

Durch den Tarifwechsel nach §204 VVG konnten wir Manfreds Beitrag auf sage und schreibe 611,20€ monatlich inkl. Pflegeversicherung senken. Das entspricht einer Jahresersparnis von über 3.500€. So sieht sein neuer Versicherungsschein seit dem 01.01.2023 aus:

Wichtig: Manfred ist weiterhin in einem Höchstleistungstarif versichert. Es gibt weitere Möglichkeiten der Beitragsreduzierung, die ihm zum späteren Zeitpunkt nach wie vor zur Verfügung stehen.

Häufige Fehler nach einer Beitragsanpassung der Landeskrankenhilfe

Weshalb der Anbieterwechsel nur sehr selten infrage kommt, haben wir Ihnen bereits etwas weiter oben erklärt. Der Gedanke an einen Wechsel zu einer anderen Gesellschaft lohnt sich nur dann, wenn:

-Sie noch nicht älter als 55 Jahre sind

-Sie keine Vorerkrankungen haben

-Sie eine schneeweiße Krankenakte haben

Ein weiterer typischer Fehler ist es, die LKH auf Beitragsrückzahlung verklagen zu wollen. Hierzu findet man inzwischen zig „Fachartikel“ von Anwälten, die damit ein neues Geschäftsfeld entdeckt haben. Weshalb diese Vorgehensweise nur selten von Erfolg gekrönt ist, erklären wir Ihnen in unserem Blogbeitrag zu unwirksamen Beitragsanpassungen in der PKV.

Ein weiterer gängiger Fehler ist die Annahme des standardisierten Tarifwechselangebots der LKH. Erfahrungsgemäß sind die Gesellschaften nicht sonderlich hilfreich, wenn es darum geht, die Prämie bei gleichen Leistungen zu senken. Rechnen Sie deshalb mit fehlender Transparenz und Leistungsnachteilen innerhalb der Angebote der LKH.

Unser Fazit zur LKH Beitragsanpassung 2025

Die LKH ist ein alteingesessener Versicherer, der sein Handwerk versteht. Ein Anbieterwechsel birgt mehr Risiken als Vorteile, weshalb im ersten Schritt der interne Tarifwechsel nach §204 VVG forciert werden sollte. Erst wenn ein Tarifwechsel keinen Erfolg verspricht, kann man – wenn überhaupt – über den Wechsel der Gesellschaft nachdenken.

Als Spezialist für Tarifoptimierungen nach §204 VVG stehen wir Ihnen gerne mit unserer Kompetenz und unserem Know-how für ein unverbindliches Tarifgutachten zur Verfügung.