Welche Tarife der Halleschen werden zum 01.01.2024 erhöht?

Erneut sind vor allem die Bisex-Tarife (geschlossene Tarife) von der Beitragserhöhung betroffen. Das liegt in der Natur der Sache. Während offene Unisex-Tarife regelmäßig Neuzugänge verzeichnen, welche die Beiträge stabil halten, haben geschlossene Tarife mit sinkenden Versichertenzahlen aufgrund von Tod, Kündigung und Tarifwechsel zu kämpfen. Anfallende Gesundheitskosten müssen dadurch auf immer weniger Köpfe verteilt werden. Dies sorgt dafür, dass jeder Einzelne mehr zahlen muss. Diese Tarife könnten zum Jahreswechsel eine Anpassung erhalten:

Geschlossene Tarife (Bisex)

Kompakttarife:

- KS-Tariflinie (KS 0, KS 1, KS 2, KS 3, KS Bonus)

- NK-Tariflinie (NK 1, NK 100, NK 11, NK 2, NK 21, NK 3, NK 31, NK 4, NK 41, NK Bonus)

- Primo-Tariflinie (Primo Bonus, Primo Bonus plus, Primo Bonus Z, Primo Bonus Z plus, Primo SB1, Primo SB1 plus, Primo SB1 Z, Primo SB1 Z plus, Primo SB2, Primo SB2 plus, Primo SB2 Z, Primo SB2 Z plus, Primo SB 3, Primo SB3 plus, Primo SB3 Z, Primo SB3 Z plus)

Ambulante Tarife:

- AV-Tariflinie (AV 1, AV 2, AV 3, AV100)

- CA-Tariflinie (CA 1, CA 100, CA 2, CA 3, CA 4, CA 5, CA 60, CA 70, CA 80, CAN 1, CAN 2, CAN 3)

Stationäre Tarife:

- C-Tariflinie (CG 1, CG 2, CSR 100)

Dentale Tarife:

- CZ-Tariflinie (CZ 2, CZ 3, CZ 60, CZ 70, CZ 80, CZ 90)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| KS.1 | 14% | 12% | 9 – 10% |

| KS.2 | 14% | 9% | 5% |

| KS.3 | 14% | Stabil | Stabil |

| KS.Bonus | 9% | 9% | 9 – 10% |

| NK.1 | 4% | 22% | 7 – 12% |

| NK.2 | 11% | 9% | 10 – 13% |

| NK.3 | 4% | 5% | Stabil |

| NK.4 | 4% | 22% | 14 – 15% |

| NK.Bonus | 9% | 7% | 8 – 12% |

| NK.select XL 600 | 4% | 5% | 10 – 11% |

| NK.select XL 1200 | 11% | 9% | 10 – 11% |

| NK.select XL 3000 | 4% | 19% | 9 – 10% |

| NK.select XL Bonus | 9% | 7% | 8 – 9% |

| PRIMO.Bonus Z | 13% | 11% | Stabil |

| PRIMO.Bonus Z plus | 13% | 13% | Stabil |

| PRIMO.SB 1 Z | 16% | 13% | Stabil |

| PRIMO.SB 1 Z plus | 16% | 15% | Stabil |

| PRIMO.SB 2 Z | 16% | 10% | Stabil |

| PRIMO.SB 2 Z plus | 16% | 11% | Stabil |

| PRIMO.SB 3 Z | 16% | 25% | Stabil |

| PRIMO.SB 3 Z plus | 16% | 27% | Stabil |

Die 5 Hauptgründe für die PKV-Beitragserhöhung der Halleschen

1) Inflation

Die Bewirtschaftung einer Arztpraxis wird ebenso teurer, wie das Führen eines Privathaushalts. Kosten für Gehälter, Ausstattung und Materialien sind ordentlich gestiegen. Diese Ausgaben legen die Ärzte auf Ihre Patienten um. Die gestellte Rechnung wird von der PKV übernommen.

2) Medizinischer Fortschritt

Forschung & Co. sorgen für neumodische Behandlungsmethoden für Krankheiten, die bisher als unheilbar gelten. Neu ist oft gleichzusetzen mit teurer. Die Mehrausgaben für neue Behandlungsmöglichkeiten finanziert die PKV ebenfalls über Prämienerhebungen.

3) Steigende Lebenserwartung

Bedingt durch den medizinischen Fortschritt werden wir heutzutage immer älter. Mir steigender Lebenserwartung erhöhen sich ab einem gewissen Altersabschnitt auch die Gesundheitsausgaben. Diese müssen nun länger als früher von der PKV bezahlt werden.

4) Niedrigzins für Altersrückstellungen

Wo die Hallesche vor 10 Jahren noch 3,5% Zinsen auf die Altersrückstellungen erhalten hat, erzielt Sie heute noch ca. 1%. Bei solch stattlichen Summen, die ein großer PKV-Anbieter wie die Hallesche anlegt, entsteht durch den Zinsunterschied ein erhebliches Finanzloch. Um die Zusage zur Stabilisierung der Beiträge im Rentenalter aufrechterhalten zu können, gleicht die Hallesche Nationale die fehlenden Zinsen mit Beitragserhöhungen aus.

5) Entmischung der Kollektive

Die Versichertengrüppchen sind in Geschlechter (Bisex-Tarife) und in einzelne Altersgruppen unterteilt. Wenn keine Neukunden nachkommen, werden die Kollektive (auch Kohorte genannt) schrittweise kleiner. Wie bereits eingangs erwähnt, sorgt dies für eine steigende Pro-Kopf-Ausgabe.

Beitragssenkung der Halleschen PKV durch internen Tarifwechsel

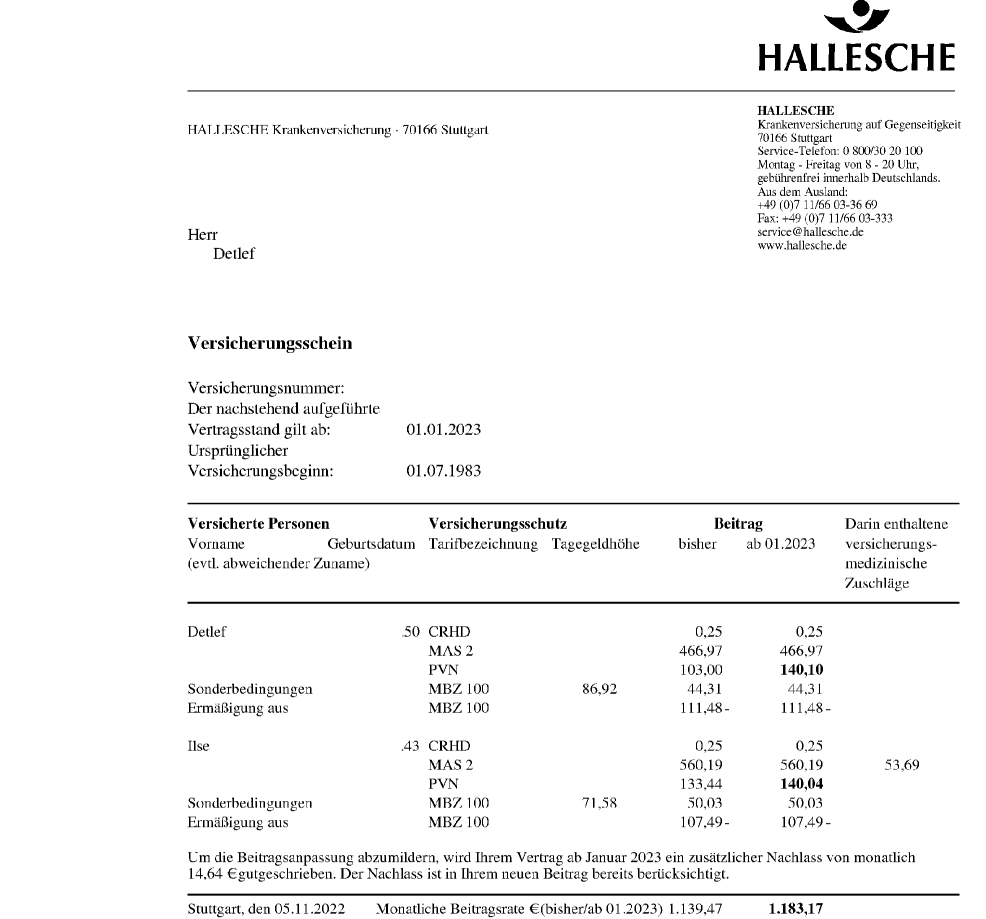

Detlef und Ilse sind 73 bzw. 80 Jahre alt und bereits seit 1983 bei der Halleschen privatversichert. Im Laufe der Zeit hat sich der Beitrag durch Anpassungen mehr als verdoppelt. Da die Rente der Beiden nicht ansatzweise so schnell steigt, sollten wir einen hausinternen Tarifwechsel für die Beiden prüfen. So sah der alte Vertrag aus:

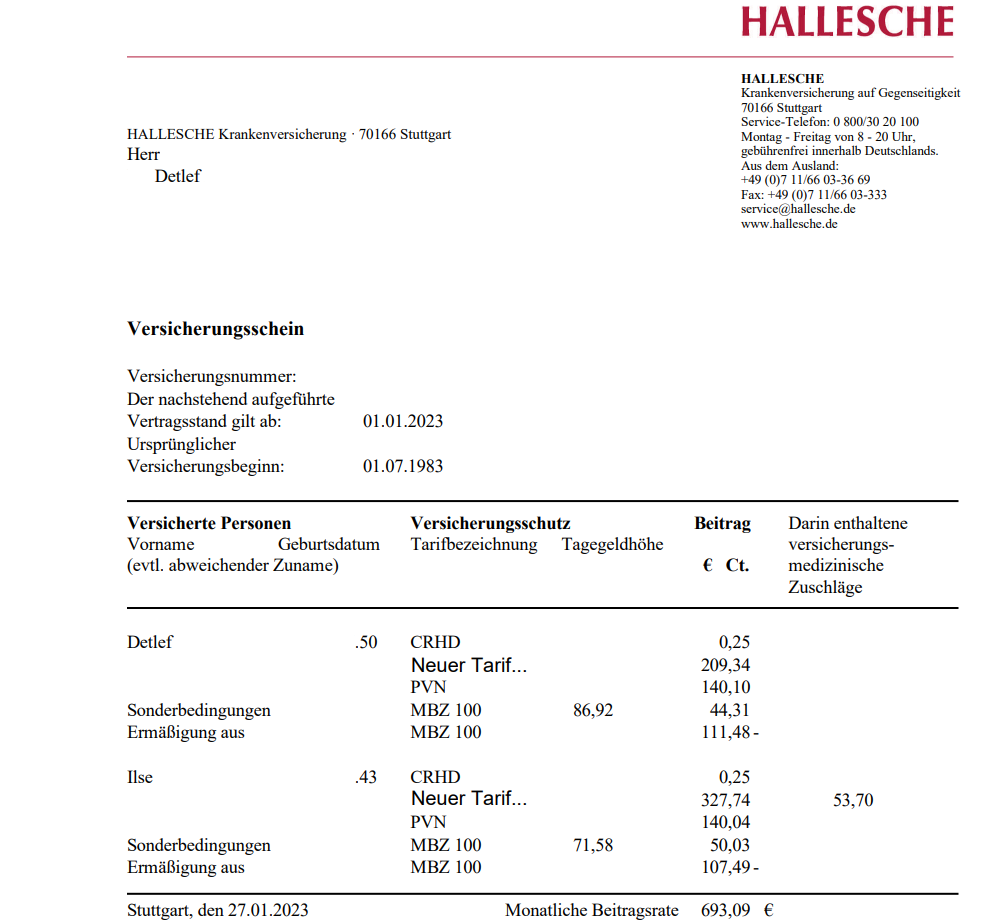

Wir haben im Hause der Halleschen einen tollen Tarifwechsel durchführen können. Die Prämie zur PKV ist bei ähnlichem Leistungsniveau um knapp 490€ monatlich gesunken. Das bedeutet eine jährliche Ersparnis in Höhe von knapp 6.000€ für Detlef und Ilse. So sieht der neue Vertrag aus:

Was bringt mehr? Anbieterwechsel vs. interner Tarifwechsel

| Wechsel des Anbieters | Interner Tarifwechsel nach §204 VVG |

| (-) Altersrückstellungen verbleiben beim alten Versicherer | (+) Altersrückstellungen bleiben vollständig erhalten |

| (-) Neue Gesundheitsprüfung (unabhängig vom Leistungsniveau) | (+) Keine Gesundheitsprüfung für gleiche Leistungen |

| (-) Erworbene Rechte gehen verloren (z.B. Zahnstaffel) | (+) Vorversicherungszeiten werden angerechnet (keine neue Zahnstaffel) |

| (-) Beitragsrückerstattung beginnt von vorne | (+) Beitragsrückerstattung bleibt erhalten |

| (+) Freie Wahl aus einem sehr großen Markt (Leistung) | (-) Begrenzt auf die hausinternen Möglichkeiten des aktuellen Krankenversicherers |

Wann ein Wechsel der Gesellschaft in Frage kommt

Ein Anbieterwechsel kommt nur in Frage, wenn absolut alle Rahmenbedingungen übereinstimmen:

- Sie sind nicht älter als 55 Jahre

- Sie haben keinerlei Vorerkrankungen

- Sie sind noch nicht länger als 10 Jahre bei der Halleschen versichert

Sofern die o.g. Voraussetzungen nicht auf Sie zutreffen, sollten Sie vom Wechsel des Krankenversicherers Abstand nehmen.

Vermeiden Sie diese 3 Fehler nach einer Anpassung der Halleschen

1) Die Hallesche auf Rückzahlung verklagen

Klingt zwar verlockend, ist aber nicht erfolgreich. Die Werbeversprechen der „spezialisierten Anwälte“ verlaufen in mehr als 97% aller Fälle im Sand. Weshalb das so ist, haben wir Ihnen in unserem Artikel zu unwirksamen Beitragsanpassungen zusammengefasst.

2) Tarifwechselangebot der Halleschen annehmen

Mit Information über die anstehende Beitragserhöhung werden Ihnen automatisch Änderungsangebote übermittelt. Bedenken Sie bei der Durchsicht bitte immer, dass:

- das Angebot von Ihrem eigenen Versicherer kommt. Dessen Wunsch (Gewinnmaximierung) ist mit Ihrem Wunsch (Geld sparen) nicht in Einklang zu bringen.

- die Hallesche über 150 Tarifalternativen anbietet. Sie erhalten in aller Regel 3-4 Vorschläge. Der Großteil aller Optionen wird Ihnen also vorenthalten. Eine solch wichtige Entscheidung sollte nicht auf Basis unvollständiger Zahlen, Daten und Fakten getroffen werden.

- es sich bei den Berechnungen um standardisierte Vorschläge handelt. Jeder Kunde mit gleichem Alter und gleichen Tarif erhält die exakt identischen Angebote. Von individuell kann hier keine Rede sein.

3) PKV kündigen und einen neuen Anbieter suchen

Warum ein Anbieterwechsel viele Gefahren birgt, haben wir Ihnen bereits weiter oben beschrieben. Auch wenn die Beitragserhöhung der Halleschen nicht mit Jubelschreien in Empfang genommen wird, raten wir entschieden von einer Frustkündigung ab. Zumindest so lange, bis ein neuer Versicherer gefunden ist, welcher Ihnen die Aufnahme in die PKV bereits schriftlich bestätigt hat. Liegt eine solche Annahmeerklärung nicht vor, besteht die Gefahr, dass Sie keinen neuen Krankenversicherer finden (Gesundheitszustand, Schufa etc.) und den alten Vertrag bereits gekündigt haben. Damit läge das Zepter dann bei der Halleschen. Diese muss Sie nicht wieder zu den alten Konditionen aufnehmen. Sie muss Sie lediglich im Basistarif aufnehmen. Dieser ähnelt den GKV-Leistungen und kostet derzeit rund 780€ monatlich inkl. Pflegepflichtversicherung.

Unsere Einschätzung

Mit der Halleschen haben Sie einen sehr guten Krankenversicherer gewählt. Ein Wechsel zu einer anderen Gesellschaft bringt aufgrund der entfallenden Altersrückstellungen nicht so viel, wie ein interner Tarifwechsel nach §204 VVG.

Nutzen Sie deshalb die hausinternen Möglichkeiten der Halleschen und prüfen noch heute Ihre individuellen Tarifwechseloptionen. Als Spezialist im PKV-Tarifwechsel stehen wir Ihnen mit unserer 10-jährigen Erfahrung gerne zur Seite.