Diese PKV-Tarife der Generali erhalten 2025 eine Beitragserhöhung

Primär werden erneut die geschlossenen Bisex-Tarife angepasst. Das hängt maßgeblich mit den kleiner werdenden Kollektiven (Versichertengruppen) zusammen. Durch Kündigung, Tod, Tarifwechsel und fehlende Neuzugänge werden die anfallenden Gesundheitskosten auf immer weniger Köpfe verteilt. Allerdings bleiben auch die offenen und geschlossenen Unisex-Tarife im Jahr 2025 nicht verschont.

Geschlossene Tarife (Bisex / geschlechtsabhängig)

Kompakttarife

- BS-Tarifreihe (BSS, BSSN)

- Comfort-Tarifreihe (Comfort0, Comfort1, Comfort2, Comfort3, Comfort4, Comfort5)

- CV-Tarifreihe (CV3/1000, CV3/2000, CV3/500, CV3H 1, CV3H 250, CV3H 500, CV3N 1, CV3N 250, CV3N 500, CVP 500)

- EKE-Tarifreihe (EKE 250, EKE 750)

- EKN-Tarifreihe (EKN 0, EKN 250, EKN 600, EKN 1000, EKN 1500, EKN 2500)

- EKS-Tarifreihe (EKS 250, EKS 1000)

- KE-Tarifreihe (KE 500, KE 1500, KEH 250, KEH 750)

- KN-Tarifreihe (KN 0, KN 1, KN 2, KN 3, KN 500)

- KS-Tarifreihe (KS 2, KS 500)

- Vario-Tarifreihe (V111S1, V111S2, V111S3, V112S1, V112S2, V112S3, V121S1, V121S2, V121S3, V122S1, V122S2, V122S3, V211S1, V211S2, V211S3, V212S1, V212S2, V212S3, V221S1, V221S2, V221S3, V222S1, V222S2, V222S3, V223S1, V223S2, V223S3, V232S1, V232S2, V232S3, V233S1, V233S2, V233S3, V322S1, V322S2, V322S3, V323S1, V323S2, V323S3, V332S1, V332S2, V332S3, V333S1, V333S2, V333S3, V333S4, V111S2P, V222S2P, V333S2P)

Ambulante Tarife

Stationäre Tarife

- Akut-Tarifreihe (AkutSchutz)

- S-Tarifreihe (S100, S200, S300, SV1, SV2, SV3, SV300)

Dentale Tarife

- Z-Tarifreihe (Z80, Z90, ZN100, ZV, ZVG, ZVP)

Geschlossene Tarife (Unisex / geschlechtsunabhängig)

Kompakttarife

- Gesund-Tarifreihe (GesundProB1, GesundProB2, GesundProB3, GesundProBP)

- Privat-Tarifreihe (Privat1, Privat2, Privat3, Privatpro1, Privatpro2)

Offene Tarife (Unisex / geschlechtsunabhängig)

| Tarif | Kinder | Jugendliche | Erwachsene |

| GesundSmart | Stabil | Stabil | 2 – 3% |

| GesundPro1 | Stabil | Stabil | 3 – 4% |

| GesundPro2 | Stabil | Stabil | 2 – 4% |

| GesundProP | Stabil | Stabil | 3% |

| EinbettPlus | 21% | 16% | Stabil |

Zum Vergleich: Die Generali Erhöhung 2024

| Jahr | Link zum Blogbeitrag |

| 2024 | Generali PKV Beitragserhöhung 2024 |

Warum erhöht die Generali die Beiträge zur PKV 2025 schon wieder?

Eine Beitragserhöhung ist automatisch immer mit Ärger verbunden. Allerdings betrachten Sie bitte nicht nur diese eine Anpassung, sondern alle Erhöhungen der letzten 10-20 Jahre. Liegt die durchschnittliche Erhöhung bei 2,5% – 3,5% pro Jahr, entwickelt sich Ihr Tarif wie kalkuliert. Bei Abweichungen nach oben lohnt sich ein genauerer Blick.

Grundsätzlich gibt es vor allem fünf äußere Faktoren, die für regelmäßige Beitragssprünge verantwortlich sind:

1) Zinsniveau

Zu Beginn eines PKV-Vertrags legt die Gesellschaft einen Nettozinswert fest, mit dem Ihre Altersrückstellungen verzinst werden. Damals betrug die Nettoverzinsung noch durchschnittlich 3,5%. Heutzutage liegt sie gerade einmal bei 1,5-2%. Die fehlenden Zinserträge gleicht der Versicherer durch regelmäßige Beitragserhöhungen aus.

2) Steigende Lebenserwartung

Wer älter wird, verursacht in der Regel auch mehr Gesundheitsausgaben. Diese Ausgaben werden von der PKV gedeckt.

3) Sinkende Kollektivzahlen

Die PKV-Tarife sind in einzelne Gruppen unterteilt. Zum Beispiel nach Alter oder auch Geschlecht (Bisex-Tarife). Je kleiner das Kollektiv ist, auf desto weniger Köpfe werden die Ausgaben verteilt. Da Bisex-Tarife keine Neuzugänge mehr erhalten, werden die Kollektive fortlaufend kleiner.

4) Medizinischer Fortschritt, Entwicklung, Forschung & Co.

Forschung und Entwicklung laufen auf Hochtouren. Beinahe regelmäßig werden neumodische und innovative Diagnose- & Behandlungsmethoden für bislang als unheilbar geltende Krankheiten entwickelt. Sowohl Forschung & Entwicklung als auch die neuen Behandlungsmethoden selbst kosten der PKV immens viele Ressourcen.

5) Inflation

Alles wird teurer. Weshalb sollte also die Medizinbranche oder die Versicherungswirtschaft hiervon ausgenommen sein? Kosten für Mitarbeiter, Büroausstattung, Arbeitsmaterialien etc. sorgen für höhere Kosten für die PKV.

Die oben genannten Gründe sorgen häufig für das Vorurteil, dass die private Krankenversicherung im Rentenalter nicht mehr bezahlbar sei. Das ist so nicht ganz richtig, denn es gibt diverse Sicherungsmechanismen, die dem Entgegenwirken.

- Altersrückstellungen

Über den Teil des Monatsbeitrags, der nicht für die Deckung von Kosten verwendet wird, werden Altersrückstellungen gebildet. Diese sammeln sich bis zum 65. Lebensjahr verzinslich an und werden anschließend für eine Stabilisierung des Monatsbeitrags verwendet.

- Gesetzlicher Zuschlag (GZ)

Der GZ beträgt 10% und wird bis zum 60. Lebensjahr entrichtet. Anschließend entfällt dieser Beitragsteil. Ab dem 65. Lebensjahr sorgt das angesparte Kapital für eine kleine Beitragssenkung.

- Integration Beitragsentlastungstarif

Inzwischen steht es jedem Kunden frei, einen Beitragsentlastungstarif in seinen Vertrag zu integrieren. Grundsätzlich ist der Entlastungstarif als künstliche Zufuhr zu den Altersrückstellungen zu sehen. Im aktiven Erwerbsleben wird freiwillig mehr eingezahlt, damit der Beitrag im Alter (meist ab dem 65. Lebensjahr) sinkt. Je früher man den Entlastungstarif abschließt, desto wirksamer ist er.

Ein Beispiel anhand unseres Geschäftsführers Herrn Marr:

Herr Marr zahlt aktuell 154€ monatlich (77€ nach Abzug „Arbeitgeberanteil“) für den Beitragsentlastungstarif. Ab dem 65. Lebensjahr sinkt der Monatsbeitrag garantiert um 900€ monatlich.

- Krankentagegeld

Ein eventuell vorhandenes Krankentagegeld entfällt zum Renteneintritt.

- Sozialtarife

Jeder Bestandskunde darf in den gesetzlich vorgeschriebenen Standard- bzw. Basistarif wechseln. Beide Tarife leisten ähnlich wie die gesetzliche Krankenversicherung. Der Standardtarif ist häufig günstiger, da die Altersrückstellungen voll beitragsmindernd angerechnet werden. Beim Basistarif wird nur ein kleiner Teil der aufgebauten Rückstellungen angerechnet.

- Tarifwechsel nach §204 VVG

Die effektivste und nachhaltigste Lösung für eine Beitragssenkung ist der interne Tarifwechsel nach §204 VVG. Bestandskunden haben das Recht, innerhalb der PKV-Gesellschaft bei gleichem Leistungsumfang in einen günstigeren Tarif zu wechseln. Besonders lukrativ ist, dass keine neue Gesundheitsprüfung benötigt wird. Außerdem bleiben sämtliche Altersrückstellungen vollumfänglich erhalten. Mit einem Tarifwechsel innerhalb der Generali können Sie Ihren Monatsbeitrag um bis zu 47% bei gleichen Leistungen und gleicher Selbstbeteiligung senken.

Weitere Optionen, um den Beitrag zu senken, können die Erhöhung der Selbstbeteiligung (nur in bestimmten Fällen) oder die Vorauszahlung des PKV-Beitrags sein.

Aus der Praxis für die Praxis: Beitragssenkung Generali PKV durch Tarifwechsel

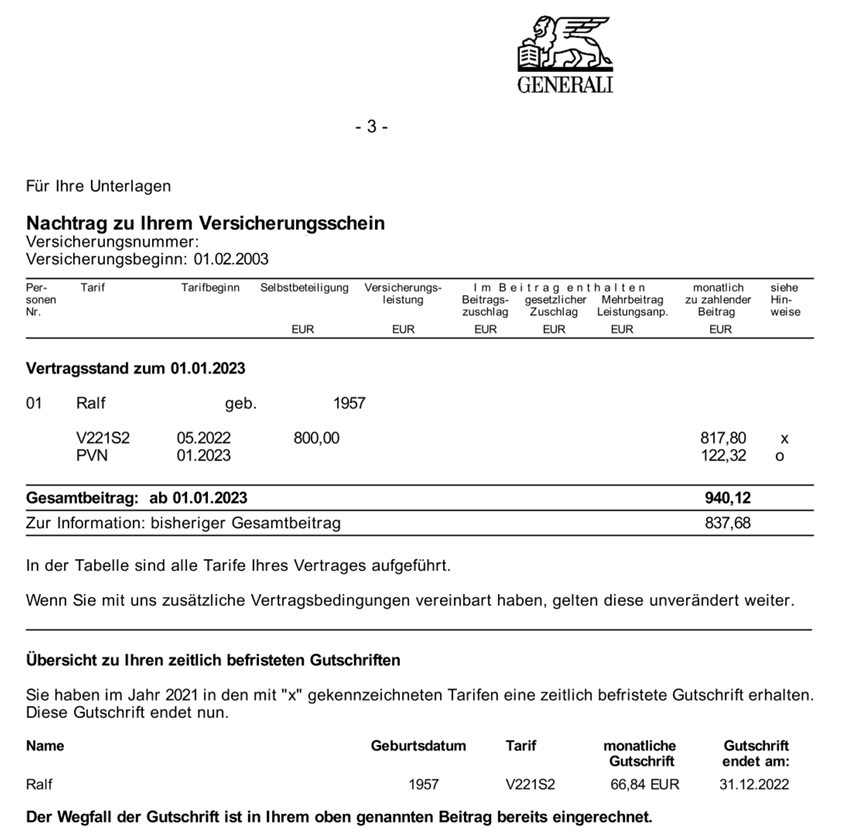

Ralf wandte sich Mitte 2023 an uns. Er ist 1957er Baujahr, Selbstständig und bereits seit 01.02.2003 bei der Generali (damals Central) krankenversichert. Ralf möchte 2024 in Rente gehen und hat deshalb die Sorge, dass er sich die hohen Beiträge zur PKV nicht mehr leisten könne. Kein Wunder, lag doch sein Monatsbeitrag bei insgesamt 940,12€. Darüber hinaus war eine zeitlich befristete Gutschrift in Höhe von 66,84€ eingerechnet. Zu beachten ist, dass diese Gutschrift nur so lange gilt, wie Ralfs Tarif auch jedes Jahr eine Beitragsanpassung erhält. Im Grunde also ein trojanisches Pferd, mit dem die Generali den Beitrag schönrechnet. Zum Jahreswechsel kann also entweder eine reguläre Anpassung erfolgen, oder die Anpassung bleibt aus und der Beitrag steigt aufgrund der entfallenden Gutschrift trotzdem. Eine Lose-Lose-Situation für den Kunden. So sah sein alter Versicherungsschein aus:

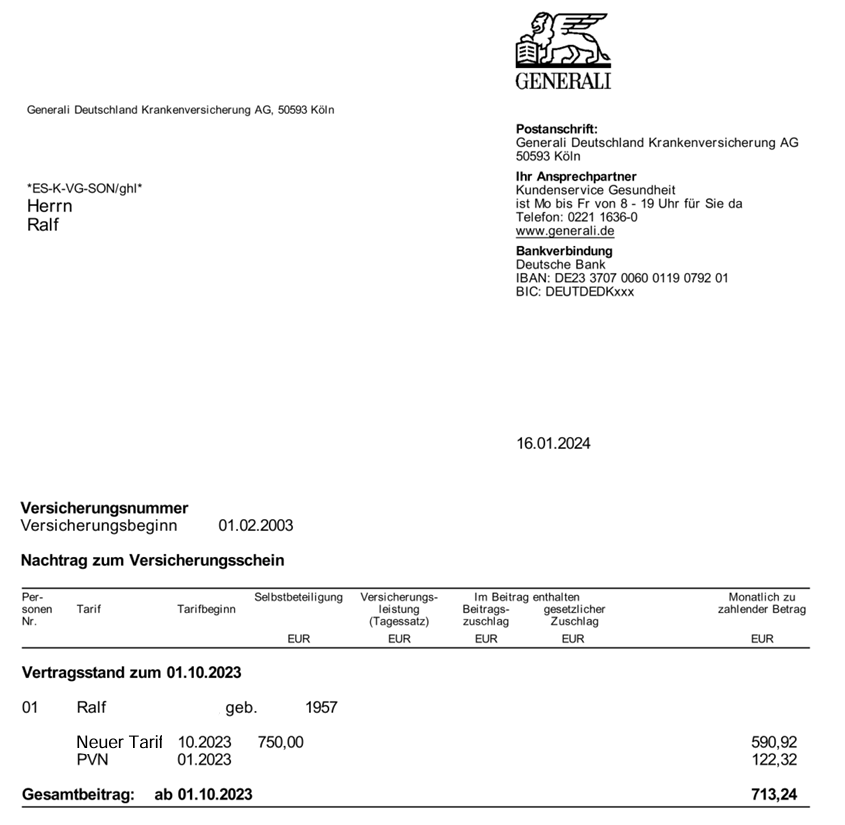

Ziel der Optimierung war es, das Leistungsniveau mindestens gleichwertig beizubehalten. Wenn möglich, sollten sogar punktuelle Verbesserungen eingebaut werden. Dieses Ziel konnten wir für Ralf erreichen. Zum 01.10.2023 haben wir einen Tarifwechsel für Ralf durchgeführt und den Monatsbeitrag auf 713,24€ gesenkt. So sieht sein neuer Versicherungsschein aus:

Zusätzlich zur Beitragssenkung um 226,88€ monatlich bzw. 2.722,56€ jährlich konnten wir folgende Verbesserungen herbeiführen:

- Senkung der Selbstbeteiligung von 800€ jährlich auf 750€ jährlich

- Entfall des Primärarztprinzips

- Einbau offener Hilfsmittelkatalog

- Sitzungsanzahl ambulante Psychotherapie von 30 auf 50 pro Jahr erweitert

- Leistung im Krankenhaus über dem 3,5-fachen Satz (vorher bis 3,5)

Mit 713€ monatlich ist Ralfs Beitrag immer noch verhältnismäßig hoch. Dazu muss allerdings erwähnt werden, dass er auf absolutem Topniveau versichert ist. Sofern er den Monatsbeitrag nochmal nach unten korrigieren möchte, ist dies bis zu 525,96€ monatlich möglich. Für 525€ erhält er nach wie vor einen Schutz, der weit über dem der gesetzlichen Krankenkasse liegt.

Die Zusammenfassung: Anbieterwechsel vs. interner Tarifwechsel

Häufig wird nach einer Beitragserhöhung mit dem Gedanken des Anbieterwechsels gespielt. Davon raten wir entschieden ab. Zu groß sind in den allermeisten Fällen die Nachteile.

| Wechsel des Anbieters | Interner Tarifwechsel nach §204 VVG |

| (-) Verlust aller Altersrückstellungen | (+) Altersrückstellungen bleiben erhalten |

| (-) Neue Gesundheitsprüfung | (+) Keine neue Gesundheitsprüfung bei gleichem Leistungsumfang |

| (-) Verlust aller erworbenen Rechte (z.B. Beitragsrückerstattung, Zahnstaffel etc.) | (+) Erworbene Rechte bleiben erhalten |

| (-) Neuer Versicherer führt ebenfalls Beitragsanpassungen durch | (+) Durch einen internen Tarifwechsel kann die effektive Höhe sowie die Häufigkeit von Beitragsanpassungen innerhalb der Generali gemindert werden |

| (+) Mehr Tarife zur Auswahl | (-) Beschränkt auf die Tarife der Generali |

Der Wechsel der Gesellschaft kommt nur dann in Frage, wenn:

- Sie noch nicht länger als 11 Jahre bei der Generali (vormals Central) versichert sind

- Sie noch nicht älter als 55 Jahre sind

- Sie keine chronischen Erkrankungen haben

- Ihre Krankenakte weitestgehend schneeweiß ist

Drei häufige Fehler nach einer Beitragserhöhung der Generali

Kündigung aus Frust

Weshalb ein Anbieterwechsel nur selten sinnvoll ist, haben wir Ihnen soeben beschrieben. Fatal wird es dann, wenn der Vertrag bei der Generali bereits gekündigt wurde, aber kein neuer Versicherer gefunden wird (z.B. aufgrund von Vorerkrankungen oder schlechter Bonität). Die Generali muss Sie im Ernstfall nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen.

Die Generali auf Rückzahlung von Beiträgen verklagen

Hierzu haben wir bereits vor längerer Zeit einen eigenen Blogbeitrag verfasst, in dem wir Ihnen unsere ehrliche Einschätzung hinsichtlich einer Klage gegen den eigenen Versicherer geben.

Tarifwechselangebot der Generali annehmen

Mit der Beitragsanpassung haben Sie mutmaßlich auch ein paar Alternativvorschläge erhalten. Hierbei handelt es sich ausschließlich um standardisierte Angebote. Nicht mehr und nicht weniger. Meist stellt Ihnen die Generali von über 400 Kombinationsmöglichkeiten nur 4-5 zur Verfügung. Mit einer bedarfsgerechten Beratung hat das wenig zu tun. Deshalb Finger weg von den Standardangeboten der Generali.

Unsere Empfehlung für die PKV-Erhöhung der Generali

In erster Linie empfehlen wir Ihnen einen kühlen Kopf. Natürlich ist eine Beitragserhöhung ärgerlich für Sie und Ihren Geldbeutel, aber eine Kurzschlussreaktion kann weitaus gravierendere Folgen haben. Wägen Sie Ihre Optionen in Ruhe ab und prüfen Ihre Möglichkeiten in alle Richtungen.

Häufig ist der interne Tarifwechsel nach §204 VVG bereits des Rätsels Lösung. Mit einem Tarifwechsel innerhalb der Generali können Sie Ihren Monatsbeitrag um bis zu 47% bei gleichem Leistungsniveau senken. Sollte der Tarifwechsel keinen Erfolg bringen, kann unter den o.g. Voraussetzungen ein Wechsel der Gesellschaft geprüft werden.

Als Spezialist für PKV-Tarifwechsel stehen wir Ihnen mit unserer Erfahrung von über einem Jahrzehnt gerne für ein unverbindliches Tarifgutachten zur Verfügung.