Welche Tarife der Continentale erhalten 2025 eine Beitragserhöhung?

Erfahrungsgemäß werden auch in diesem Jahr vor allem die geschlossenen Bisex-Tarife von Erhöhungen betroffen sein. Das liegt in der Natur der Sache, da Bisex-Tarife keinen Kundenzuwachs mehr erhalten. Ganz im Gegenteil: durch Tod, Kündigung und Tarifwechsel sinkt die Zahl der Versicherten regelmäßig. Jedoch ist auch in den offenen Unisex-Tarifen mit satten Beitragsanpassungen von bis zu sage und schreibe 48% zu rechnen. Diese Tarife der Continentale könnten 2025 eine Beitragserhöhung erhalten:

Geschlossene Tarife (Bisex)

Kompakttarife

- BS-Tarifreihe (BSS)

- C-Tarifreihe (CB, COMFORT, CS2, CS2PLUS, CS2PLUS-N)

- Eco-Tarifreihe (ECONOMY)

- G-Tarifreihe (GS, GS1, GS1PLUS, GS2)

- PURISMA-Tarifreihe (PURISMA MAX, PURISMA MAX650, PURISMA MAX1300, PURISMA MAX3100, PURISMA PRO, PURISMA PRO650, PURISMA PRO1300, PURISMA RELAX, PURISMA REL650, PURISMA REL1300)

- SelAS-Tarifreihe (SelAS 11, SelAS 11 600, SelAS 11 1200), SelAS 21, SelAS 21 600, SelAS 21 1200, SelAS 22, SelAS 22 600, SelAS 22 1200, SelAS 31, SelAS 31 600, SelAS 31 1200, SelAS 32, SelAS 32 600, SelAS 32 1200, SelAS 33, SelAS 33, 600, SelAS 33 1200)

- VPrem-Tarifreihe (VPrem, VPrem 600, VPrem 1200, VPrem 3000, VPrem 6000)

- VR-Tarifreihe (VR100, VR100/300, VR100/360, VR100/600, VR100/1500, VR100/3000)

- VS-Tarifreihe (VS100, VS100/275, VS100/330, VS100/600, VS100/1200, VS100/2000, VS100/3300, VS100/6000, VSB 100/300, VSC100, VSC100/400)

Ambulante Tarife:

- S-Tarifreihe (S I100, SB 153, SB 500, SB 650, SB 800, SB 1150, SB 1550, SB 2300)

Stationäre Tarife:

- BS-Tarifreihe (BSZ)

- S-Tarifreihe (S IV/1, S IV/2, S V, S VI, SGII1/100, SGII2/200)

Dentale Tarife:

- SelZ-Tarifreihe (SelZ 2, SelZ 3)

- Z-Tarifreihe (Z 2, Z 4, Z 5)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| Comfort-U | 22% | 30% | 19 bis 21% |

| Economy-U | 10% | 9% | 20% bis 22% |

| BUSINESS | 39% | 48% | 8 bis 10% |

| PREMIUM | 20% | 30% | 21 bis 25% |

| SP1 | Stabil | Stabil | -6 bis 2% |

Warum führt die Continentale 2025 schon wieder eine Beitragserhöhung in der PKV durch?

Das hat viele Gründe und nicht nur einen Einzigen. Im Grunde reagiert die Continentale damit auf die gesamtwirtschaftliche Entwicklung und die Veränderung der sog. äußeren Faktoren. Unter die gesamtwirtschaftliche Entwicklung fallen vor allem die folgenden Aspekte:

Niedrigzins

Zu Vertragsbeginn wurde angenommen, dass Ihre Altersrückstellungen mit 3,5-4% verzinst werden können. Dies ist heute nicht mehr der Fall. Im Durchschnitt erzielen die Versicherer heutzutage einen Nettoverzinsung von 1,5-2%. Die fehlende Zinsgewinne werden durch Beitragserhöhungen ausgeglichen.

Entmischte Kollektive

Hiervon sind vor allem die geschlossenen Bisex-Tarife betroffen. Die Kollektive (Versichertengruppen) werden aufgrund von Kündigung, Tod und Tarifwechsel immer kleiner. Je kleiner das Kollektiv, auf desto weniger Köpfe verteilen sich die Ausgaben. Die Folge sind teils sehr hohe Beitragsanpassungen.

Steigende Lebenserwartung

Durch die moderne Medizin werden wir heute durchschnittlich älter als noch vor 20 Jahren. Eine steigende Lebenserwartung geht auch mit erhöhten Gesundheitskosten einher.

Medizinische Entwicklung, Forschung & Co.

Durch Forschung und Entwicklung entstehen immer mehr neue & innovative Behandlungsmethoden. Moderne Diagnose- und Behandlungsmethoden kosten häufig mehr als herkömmliche Behandlungsarten.

Sicherungsmechanismen der Continentale PKV für stabile Beiträge im Alter

Wir möchten allerdings nicht nur den Teufel an die Wand malen, sondern Sie auch ein klein wenig beruhigen. Wie immer gibt es nicht nur die gängigen Vorurteile gegenüber der PKV, sondern auch einige positive Details, die eher weniger bekannt sind. Wie jede andere private Krankenversicherung auch, beinhaltet die Conti PKV diverse Sicherungsmechanismen, die für stabile und bezahlbare Beiträge im Alter sorgen sollen.

1) Tarifliche Altersrückstellungen

Die tariflichen Altersrückstellungen werden aus dem Teil Ihres Monatsbeitrags gebildet, der nicht für die Deckung von Kosten verwendet wird. Dieses Kapital wird bis zum 65. Lebensjahr verzinslich angesammelt. Der angesparte „Geldtopf“ sorgt ab dem 65. Lebensjahr für eine Stabilisierung der Monatsbeiträge.

2) Gesetzlicher Beitragszuschlag

Der gesetzliche Zuschlag beträgt 10 % auf alle Tarife der substitutiven Krankenversicherung. Er wird bis zum 60. Lebensjahr gezahlt, bevor anschließend der Beitragsanteil hierfür entfällt. Ab dem 65. Lebensjahr sorgt das angesparte Kapital für eine kleine Beitragsminderung.

3) Tarifwechsel nach §204 VVG

Als Bestandskunde der Conti PKV haben Sie die Möglichkeit innerhalb des Unternehmens, ohne neue Gesundheitsprüfung und unter Beibehalt aller Altersrückstellungen in einen günstigeren Tarif mit gleicher Leistung zu wechseln. Dieses Recht ist im §204 des Versicherungsvertragsgesetzes verankert.

4) Krankentagegeld

Pünktlich zum Renteneintritt entfällt ein eventuell vorher vereinbartes Krankentagegeld. Der Grund hierfür ist, dass Sie Ihre Rente unabhängig von Krankheit oder Gesundheit erhalten.

5) Sozialtarife

Jeder Versicherte der Conti PKV hat die Möglichkeit, in einen der beiden Sozialtarife zu wechseln. Vereinfacht gesprochen: Alle Personen, die derzeit in geschlossenen Tarifen versichert sind, haben eine Zugangsberechtigung zum Standardtarif. Dieser ist beitragslimitiert da die Altersrückstellungen voll angerechnet werden. Für alle Kunden der offenen Unisex-Tarife steht der Basistarif zur Verfügung. Dieser leistet ähnlich wie der Standardtarif analog der gesetzlichen Krankenversicherung, kostet allerdings mehr, da die Altersrückstellungen nur zu einem kleineren Teil angerechnet werden. Bei „etwas mehr“ reden wir von einem Monatsbeitrag in Höhe von ca. 780€ monatlich.

6) Beitragsentlastungstarif

Wer das 50. Lebensjahr noch nicht vollendet hat, kann über den Abschluss eines Beitragsentlastungtarifs nachdenken. Alle Infos rund um das Thema Beitragsentlastung im Alter erhalten Sie in unserem Blogartikel.

Beitragssenkung Conti PKV mit einem Tarifwechsel nach §204 VVG

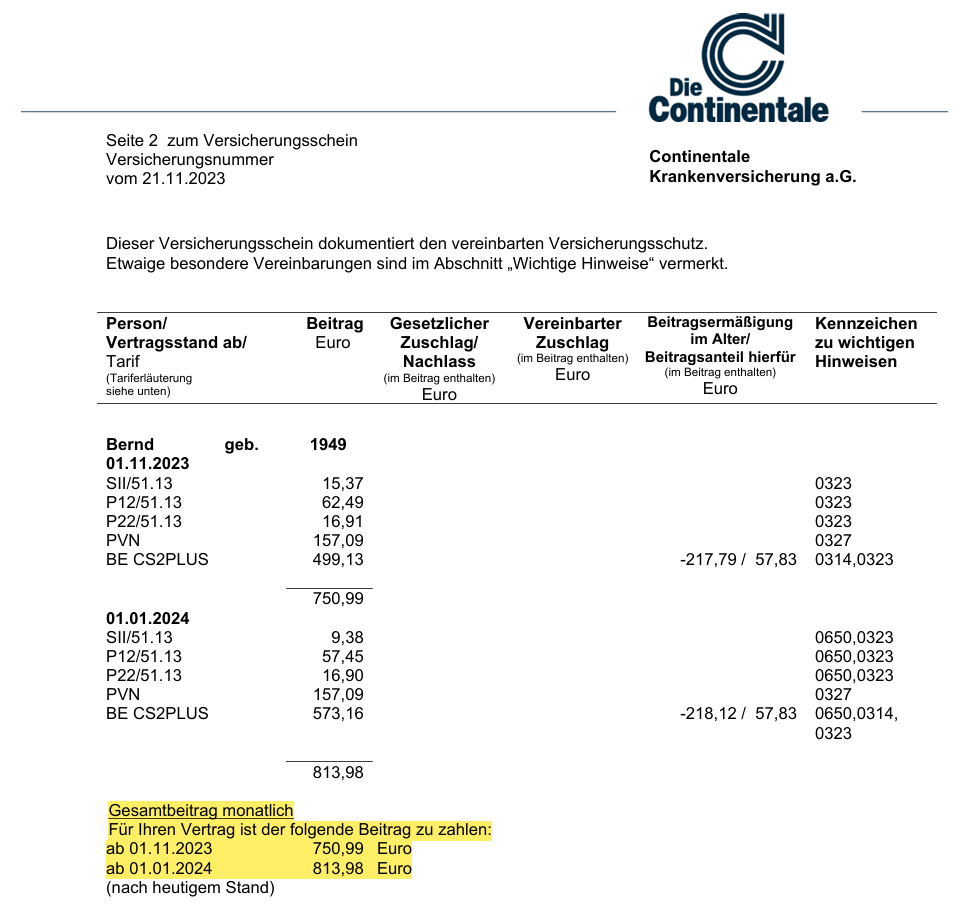

Bernd hat sich Ende 2023 hilfesuchend auf Empfehlung an uns gewandt. Er ist 1949er Baujahr, Renter und bereits seit 1988 bei der Continentale privatversichert. Durch zahlreiche Beitragsanpassungen ist sein Monatsbeitrag inzwischen auf insgesamt 813,98€ monatlich gestiegen. So sah sein alter Versicherungsschein aus:

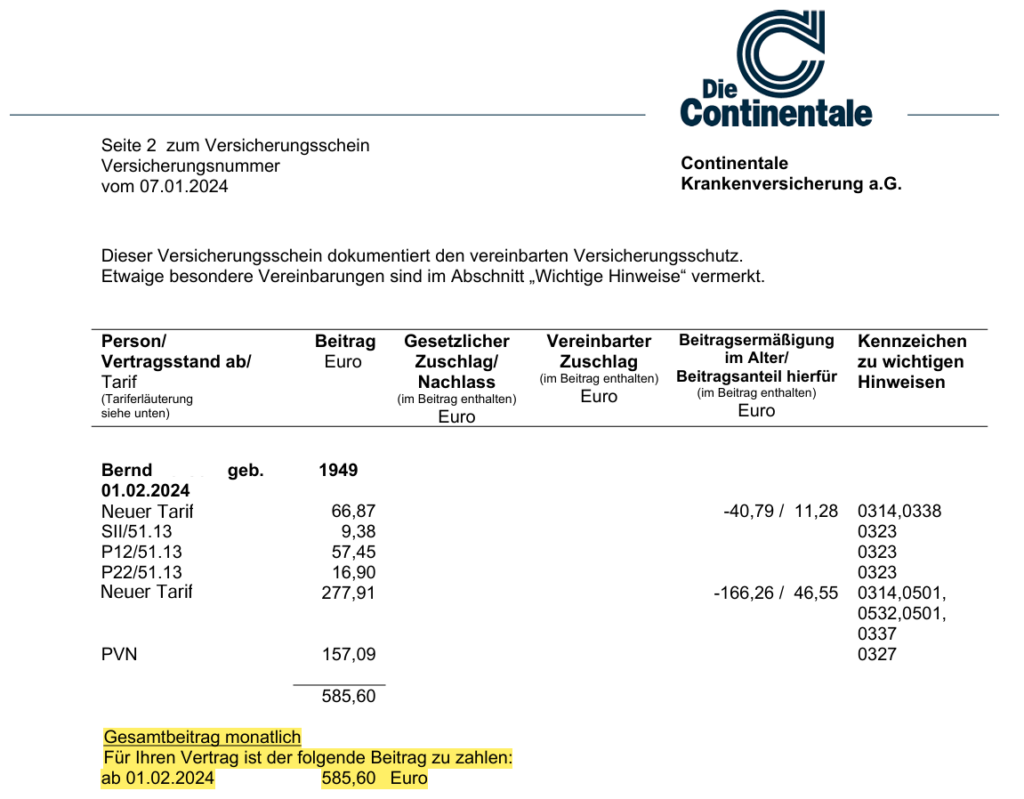

Ziel war es, den Leistungsumfang aufrecht zu erhalten und den Beitrag um mindestens 150€ monatlich zu senken. Dieses Ziel haben wir für Bernd erreicht. Im Rahmen unserer Tarifrecherche konnten wir herausfinden, dass der derzeit günstigste Tarif innerhalb der Conti eine monatliche Ersparnis von ca. 450€ monatlich versprechen würde. Das Problem hierbei war, dass das Leistungsniveau leicht gesunken wäre. Wir haben uns deshalb für eine andere Variante entschieden und konnten den Beitrag damit auf 585,60€ monatlich senken. Der neue Tarif beinhaltet exakt identische Leistungen. So sieht sein neuer Versicherungsschein aus:

Für Bernd konnten wir eine monatliche Ersparnis von 228,38€ bzw. eine jährliche Ersparnis in Höhe von 2.740,56€ herausholen. Ein tolles Ergebnis, wenn man bedenkt, dass im Leistungsbereich keinerlei Abstriche gemacht werden mussten. Die Tarifoptimierung war ein voller Erfolg.

Diese Fehler sollten Sie nach einer Beitragserhöhung der Continentale PKV vermeiden

1) Frustkündigung

Eine Frustkündigung ist die wohl fatalste Reaktion auf eine Beitragsanpassung. Das liegt daran, dass eine Kündigung nur selten zurückgenommen werden kann. Gleichbedeutend mit der Kündigung steht die Suche nach einem neuen Versicherer. Das heißt auch: neue Gesundheitsprüfung, Verlust der Altersrückstellungen etc.

Finden Sie z.B. aufgrund von Vorerkrankungen keinen neuen geeigneten Krankenversicherer, muss Sie die Continentale nicht wieder zu den ursprünglich gültigen Konditionen aufnehmen. Im schlimmsten Fall droht eine Versicherung im Basistarif zu gesetzlichen Kassenleistungen bei einem Monatsbeitrag in Höhe von ca. 780€.

Der Vergleich: Anbieterwechsel vs. Tarifwechsel

| Anbieterwechsel | Interner Tarifwechsel Continentale |

| (-) Verlust der Rückstellungen | (+) Altersrückstellungen bleiben erhalten |

| (-) Neue Gesundheitsprüfung mit eventuellen Ausschlüssel und Risikozuschlägen | (+) Keine neue Gesundheitsprüfung bei gleichem Leistungsumfang |

| (-) Verlust aller erworbenen Rechte wie z.B. Zahnstaffel, Beitragsrückerstattung etc. | (+) Alle erworbenen Rechte bleiben erhalten |

| (+) Größere Auswahl aus einem breiten Markt | (-) Beschränkt auf die Tarife der Continentale |

2) Die Continentale auf Beitragsrückzahlung verklagen

Long Story Short: 95% aller Klagen verlaufen erfolglos im Sand. Deshalb raten wir von diesem Vorgehen ab. Details hierzu erhalten Sie in unserem Blogbeitrag zu unwirksamen Beitragsanpassungen.

3) Tarifwechselangebot der Continentale annehmen

Nach dem 55. Lebensjahr erhalten Sie mit jeder Beitragserhöhung automatisch ein paar standardisierte Tarifwechselvorschläge von Ihrer Conti. Wie es der Name schon sagt, handelt es sich hierbei ausschließlich um standardisierte Angebote. Diese haben überhaupt nichts mit individuellen Berechnungen oder bedarfsgerechten Lösungen zu tun. Jeder, der im gleichen Tarif versichert ist wie Sie, erhält identische Vorschläge von der Continentale. Hausintern gibt es bei der Continentale mehr als 350 Tarifkombinationsmöglichkeiten. Die Standardangebote der Conti bestehen meist nur aus den immer gleichen vier Berechnungen:

– Standardtarif

– Basistarif

– Gleicher Tarif mit höherer Selbstbeteiligung

– Neuzugangsstärkster Tarif des abgelaufenen Kalenderjahres (meist Billigtarif mit geringerer Leistung)

Sie geben uns sicher Recht, wenn wir festhalten, dass man aus einer so geringen Schnittmenge keine vernünftige Lösung erörtern kann, wenn es im Hintergrund zahlreiche ungeprüfte Tarifvarianten gibt.

Unsere Empfehlung an Sie – das sollten Sie nach einer Beitragsanpassung der Continentale tun

Handeln Sie nicht voreilig. Die Lösung für ihr Problem muss nicht von heute auf morgen gefunden werden. Eine Kündigung des aktuellen Vertrags sollte nur dann in Frage kommen, wenn dem Abschluss bei einer neuen Gesellschaft nichts im Weg steht. Folgenden Voraussetzungen müssen hierfür zwingend erfüllt sein:

- Sie sind nicht älter als 55 Jahre

- Sie aben kein chronischen Erkrankungen und hatten in den letzten 5 Jahren keine längeren Behandlungen / Medikationen

- Sie sind noch nicht länger als 12 Jahre bei der Continentale versichert

Für alle anderen Fälle ist der Tarifwechsel nach §204 VVG das Maß aller Dinge. Mit einem einzigen Tarifwechsel können Sie Ihren Monatsbeitrag um bis zu 47% bei gleichen Leistungen senken.

Als Spezialist für interne Tarifwechsel stehen wir Ihnen mit unserem Knowhow aus über einem Jahrzehnt Tarifwechselberatung gerne unterstützend zur Seite.