Diese BBKK-Tarife erhalten 2025 eine Beitragserhöhung

In den vergangenen Jahren wurden vor allem die geschlossenen Bisex-Tarife (geschlechtsabhängig) häufig stark angepasst. Allerdings waren auch die Unisex-Tarife nicht unbetroffen. Diese Tarife könnten 2025 angepasst werden:

Geschlossene Tarife

Kompakttarife

- PRIVAT-Tariflinie (CompactPrivat, CompactPRIVAT/S, GesundPRIVAT 300, GesundPRIVAT 750, GesundPRIVAT Kompakt)

- Optimal-Tariflinie (CompactPRIVAT Optimal 250A, CompactPRIVAT Optimal 250B, CompactPRIVAT Optimal 600A, CompactPRIVAT Optimal 600B, CompactPRIVAT Optimal 1200A, CompactPRIVAT Optimal 1200B)

- Start-Tariflinie (CompactPRIVAT Start 250A, CompactPRIVAT Start 250B, CompactPRIVAT Start 900A, CompactPRIVAT Start 900B)

- COMFORT-Tariflinie (GesundCOMFORT 300, GesundCOMFORT 900, GesundCOMFORT 900S, GesundCOMFORT 1200, GesundCOMFORT 1200S)

- N-Tariflinie (N/1, N/2, N/3)

Ambulante Tarife

Stationäre Tarife

Dentale Tarife

Offene Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| CompactPRIVAT-START 250 | 26% | 23% | Stabil |

| CompactPRIVAT-START 900 | -12% | -2% | Stabil |

| CompactPRIVAT/S | Stabil | Stabil | 15 – 20% |

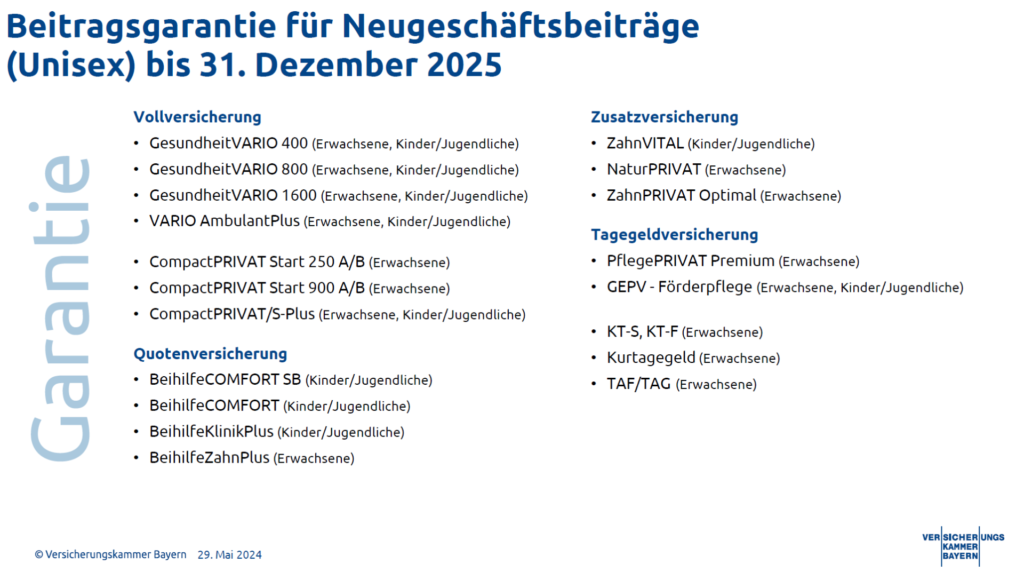

Beitragsgarantie der BBKK bis zum 31.12.2025

Bereits im Juni 2024 hat die BBKK für einige der verkaufsoffenen Tarife eine zeitliche begrenzte Beitragsgarantie bis Ende 2025 ausgelobt. Unüblich, aber dennoch möglich: Selbst für geschlossene Bisex-Tarife hat sich die BBKK bereits zu Wort gemeldet. In Anbetracht der vergangenen Beitragsanpassungen ist das als gutes Zeichen für Bestandskunden zu werten. Allen voran Versicherte Männer des zuletzt so gebeutelten Tarifs GesundCOMFORT 900 können aufatmen. Auf bis zu 170€ Erhöhung im Vorjahr folgt nun eine Zeit der Beitragsstabilität.

Diese Unisex-Tarife der BBKK bleiben zum Jahreswechsel stabil:

- Alle GesundVARIO-Tarife für Kinder, Jugendliche & Erwachsene

- Die START-Reihe für Erwachsene

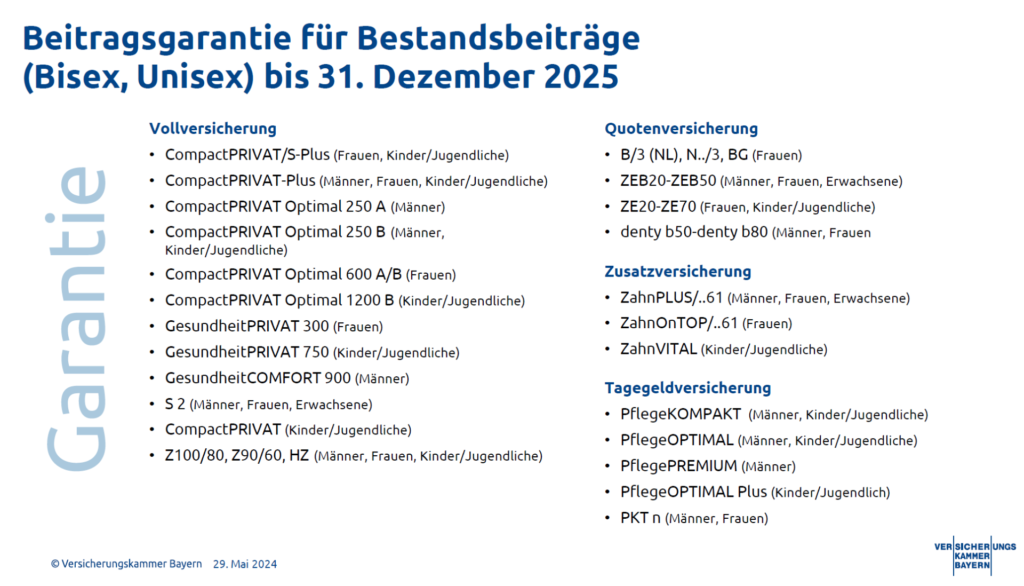

Für diese Bisex-Tarife der BBKK wurde eine Beitragsgarantie bis 31.12.2025 ausgesprochen:

- CompactPRIVAT/S-Plus für Frauen, Kinder & Jugendliche

- CompactPRIVAT-PLUS für Kinder, Jugendliche & Erwachsene

- CompactPRIVAT Optimal 250A für Männer

- CompactPRIVAT Optimal 250B für Männer, Kinder & Jugendliche

- CompactPRIVAT Optimal 600 A/B für Frauen

- CompactPRIVAT Optimal 1200 B für Kinder & Jugendliche

- GesundPRIVAT 300 für Frauen

- GesundPRIVAT 750 für Kinder & Jugendliche

- GesundCOMFORT 900 für Männer

- CompactPRIVAT für Kinder & Jugendliche

Zum Vergleich: Die Beitragserhöhungen der BBKK in den letzten Jahren

| Jahr | Zum Blogartikel |

| 2024 | BBKK PKV Beitragserhöhung 2024 |

| 2023 | BBKK PKV Beitragserhöhung 2023 |

Typische Gründe für die PKV-Beitragserhöhung der BBKK

In den Anpassungsschreiben wird die Erhöhung oft mit der gesamtwirtschaftlichen Entwicklung sowie den gestiegenen Leistungsausgaben gerechtfertigt. Aber was ist da überhaupt dran? Wir zeigen Ihnen die typischen Gründe für eine Beitragserhöhung in der privaten Krankenversicherung.

1) Entmischung der Kohorten (Versichertengemeinschaft)

Die Kohorten der geschlossenen Tarife werden zunehmend kleiner. Gründe hierfür sind Tod, Auswanderung, Kündigung & Tarifwechsel. Ein kleiner werdendes Kollektiv bedeutet automatisch auch, dass die Kosten auf weniger Köpfe verteilt werden. Je kleiner die Versichertengruppe, desto höher ist also die regelmäßige Beitragsanpassung.

2) Geringe Zinsen für Altersrückstellungen (AR)

Zu Vertragsbeginn hat die BBKK angenommen, dass sie Ihre Rückstellungen mit 4% verzinsen kann. Dies ist heute nicht mehr der Fall. Im Schnitt erzielt die Gesellschaft eine Nettoverzinsung von 1,5% – 2%. Die fehlenden Zinsgewinne werden durch Prämienanpassungen ausgeglichen.

3) Steigende Kosten in allen Bereichen

In allen Bereichen steigen die Kosten. So auch in der Medizin und in den Arztpraxen.

4) Medizinischer Fortschritt und Forschung

Jährlich werden mehrere Milliarden in die Entwicklung innovativer Behandlungsmethoden investiert. Neumodische Behandlungsmethoden sind teuer und müssen von der PKV eingepreist werden.

Wir möchten allerdings nicht den Teufel an die Wand malen, sondern auch ein wenig beruhigen. Die BBKK ergreift diverse Sicherungsmechanismen, um Ihren PKV-Beitrag – entgegen der gängigen Vorurteile – im Rentenalter stabil zu halten.

– Gesetzlicher Beitragszuschlag (GZ)

Der GZ beträgt 10% und entfällt ab dem 60. Lebensjahr.

– Tarifliche Altersrückstellung (AR)

Ein Teil Ihres Monatsbeitrags wird verzinslich angelegt. Das zum 65. Lebensjahr vorhandene Kapital wird zu Stabilisierung der Beiträge bzw. zur Abmilderung von Beitragsanpassungen verwendet.

– Sozialtarife

Jedem Bestandskunden stehen Basistarif & Standardtarif als Rettungsanker zur Verfügung. Beide Tarife leisten ähnlich wie die gesetzliche Krankenversicherung.

– Tarifwechsel nach §204 VVG

Die effektivste und nachhaltigste Möglichkeit der Prämienreduzierung ist der Tarifwechsel nach §204 VVG. Der Tarifwechsel-Paragraph räumt Bestandskunden das Recht ein, innerhalb der BBKK in einen günstigeren Tarif mit gleichem Leistungsumfang zu wechseln. Die Altersrückstellungen bleiben dabei vollumfänglich erhalten und es fällt keine neue Gesundheitsprüfung an. Das stellt gleichzeitig auch zwei der größten Vorteile im Verhältnis zum Anbieterwechsel dar.

Weitere Möglichkeiten, um Ihre PKV bei der BBKK zu optimieren:

- Prüfung eventuell vorhandener Risikozuschläge (Senkung / Entfall)

- Erhöhung der Selbstbeteiligung (nur, wenn die Ersparnis deutlich höher als die hinzukommende SB ist)

- Einbau eines Beitragsentlastungstarifs vor dem 55. Lebensjahr

- Umstellung der Zahlweise auf „jährlich“ und wenn möglich sogar Vorauszahlung der Beiträge

Der Vergleich: Anbieterwechsel vs. Tarifwechsel innerhalb der BBKK

| Wechsel des Anbieters | Tarifwechsel bei der BBKK |

| (-) Verlust von Altersrückstellungen | (+) Altersrückstellungen bleiben erhalten |

| (-) Neue Gesundheitsprüfung | (+) Keine neue Gesundheitsprüfung bei gleichem Leistungsumfang |

| (-) Verlust aller erworbenen Rechte (z.B. Zahnstaffel, BRE usw.) | (+) Alle erworbenen Rechte bleiben erhalten (vollständige Anrechnung) |

| (-) Neue Rechnungsgrundlagen | (+) Ursprüngliche Werte bleiben erhalten |

| (+) Freie Wahl aus mehreren 100 Tarifen am Markt | (-) „Eingeschränkte“ Tarifwahl, da nur innerhalb der BBKK möglich |

Aus der Praxis für die Praxis: Tarifwechsel nach §204 bei der BBKK

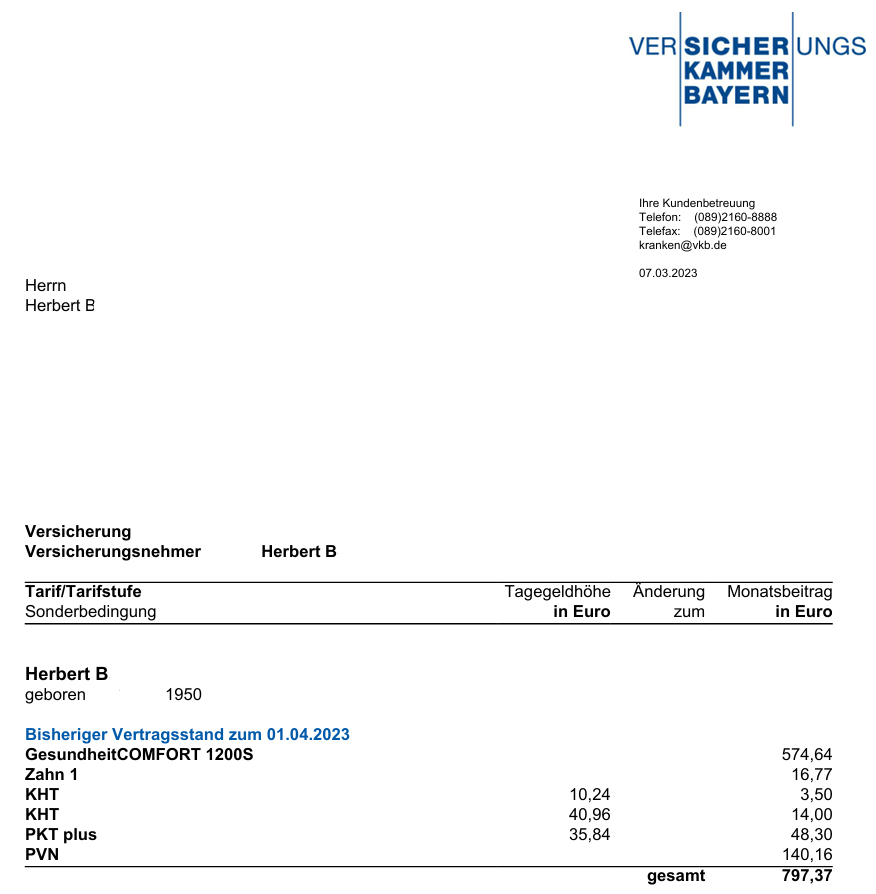

Herbert B. meldete sich Anfang 2023 bei uns. Er war damals 72 Jahre alt und bereits seit 1991 bei der BBKK im Tarif GesundCOMFORT 1200S + Zahn 1 versichert. Durch die regelmäßigen Beitragserhöhungen ist sein Beitrag von inzwischen von wenigen Mark auf 797,37€ monatlich gestiegen. Ginge das noch wenige Jahre so weiter, kann er sich den Beitrag bald nicht mehr leisten. So sah sein alter Versicherungsschein aus:

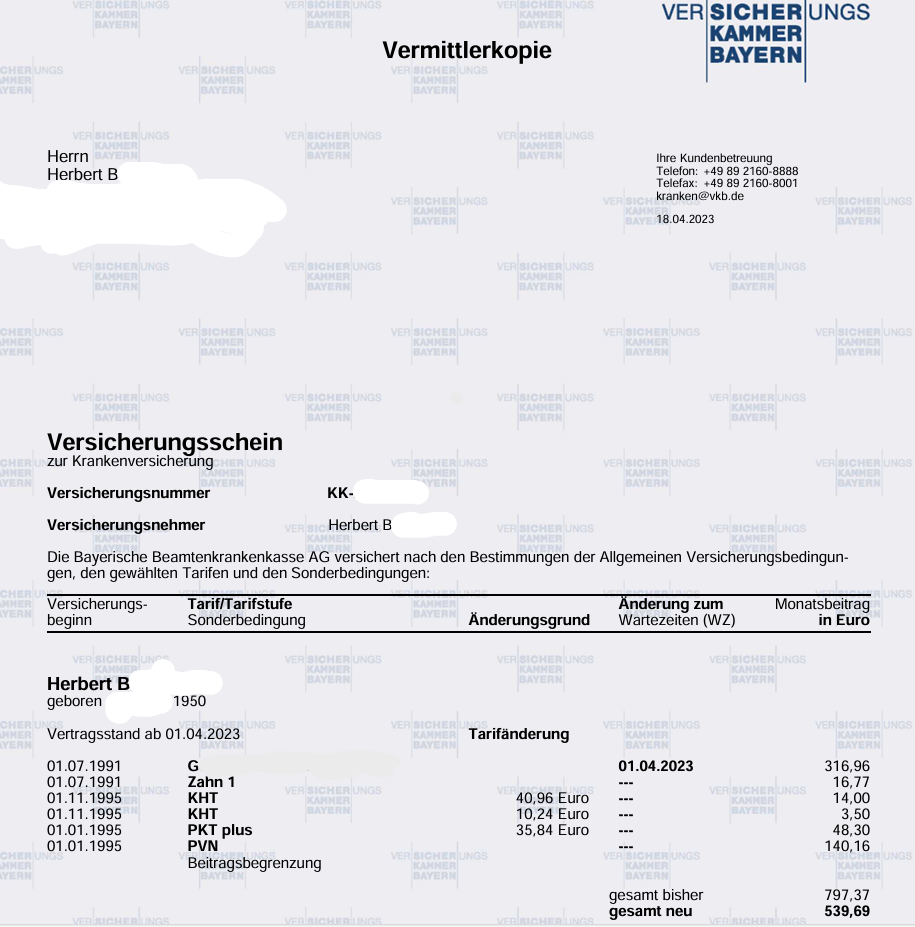

Die Aufgabenstellung: Es sollte ein Tarifwechsel innerhalb der BBKK stattfinden. Besonders interessant an diesem Fall war, dass Herr B. regelmäßige Behandlungen in Anspruch nimmt. Es war also zwingend erforderlich, dass das Leistungsniveau absolut unverändert bleibt. Es sollte keinerlei Nachteile geben.

Wir sind innerhalb der BBKK fündig geworden. Die Leistung bleibt zu 100% gleich und dazu wird sogar die Selbstbeteiligung um 300€ jährlich geringer. Durch die Tarifoptimierung der CCM Versicherungsmakler liegt der neue Beitrag des Herrn B. lediglich noch bei 539,69€ monatlich. So sieht sein neuer Versicherungsschein seit dem 01.04.2023 aus:

Herr B. spart nun 3.092,16€ jährlich und muss 300€ Eigenanteil pro Jahr weniger bezahlen. Der Tarifwechsel hat ihm dabei geholfen, die Prämien der BBKK künftig ohne Angst vor Altersarmut begleichen zu können.

Häufige Fehler nach einer Beitragserhöhung der BBKK PKV

1) Frustkündigung

Kurz gefasst: Finger weg! Für einen Anbieterwechsel müssen ausnahmslos alle Faktoren übereinstimmen (schneeweiße Krankenakte, nicht über 55 Jahre alt, nicht länger als 11 Jahre bei der BBKK versichert). Ist dies nicht der Fall, kann der Wechsel der Gesellschaft zum Schuss in den Ofen werden. Die Hauptargumente gegen einen Anbieterwechsel sind die neue Gesundheitsprüfung & der teilweise bzw. vollständige Verlust der Altersrückstellungen.

2) Die BBKK auf Beitragsrückzahlung verklagen

Weshalb dieses Unterfangen nur selten erfolgreich verläuft, haben wir Ihnen in unserem Blogbeitrag zu unwirksamen Beitragsanpassungen zusammengefasst.

3) Tarifwechselangebot der BBKK annehmen

Wer über 55 Jahre alt ist, erhält mit der Beitragserhöhung diverse Umstellungsangebote. Diese sind – wie der Name schon sagt – standardisiert und keineswegs auf Ihre Person zugeschnitten. Darüber hinaus stellt Ihnen die BBKK nur eine sehr begrenzte Auswahl zur Verfügung. Bei über 200 hausinternen Tarifwechseloptionen bringt es nichts, lediglich 3-4 Varianten zu prüfen. Vollständige Transparenz ist der Schlüssel zu einem erfolgreichen Tarifwechsel.

Unser Fazit zur Beitragserhöhung der BBKK

Die BBKK ist eines der Unternehmen, welches wir bei der Auswahl möglicher Versicherer für Neukunden gern empfehlen. Gründe hierfür sind die leistungsstarken Tarife, die verlässliche Abwicklung und die Beitragsstabilität in vielen der zugänglichen Tarife. Hört sich komisch an, aber es gibt durchaus BBKK-Tarife, die in den letzten 10 Jahren mit max. 2,5% durchschnittlich pro Jahr erhöht wurden. Das liegt übrigens völlig im Marktdurchschnitt. Ein regulärer PKV-Tarif erhöht sich durchschnittlich um 2-3% pro Jahr.

Ein Anbieterwechsel kommt nur dann in Frage, wenn die oben genannten Faktoren ohne Ausnahme gegeben sind. Ansonsten birgt der Gesellschaftswechsel zu viele Risiken.

Wir empfehlen Ihnen als ersten Schritt die Prüfung eines internen Tarifwechsels nach §204 VVG. Innerhalb der BBKK können Sie Ihren Beitrag mit einem einzigen Tarifwechsel um bis zu 47% bei gleichen Leistungen senken.

Mit unserer Erfahrung von über einem Jahrzehnt, stehen wir Ihnen als Tarifwechselspezialist gerne mit unserer Expertise zur Verfügung.