Welche PKV-Tarife der Barmenia werden zum 01.01.2024 angepasst?

Die geschlossenen Bisex-Tarife sind erneut stärker betroffen als die für Neukunden geöffneten Unisex-Tarife. Dass geschlossene Tarife grundsätzlich öfter erhöht werden, liegt in der Natur der Sache. Sie haben aufgrund von Kündigung, Tod und Tarifwechseln mit einer sinkenden Anzahl von Versicherten zu kämpfen. Die offenen Tarife hingegen erhalten regelmäßigen Kundenzuwachs, welcher durch geringe Leistungsausgaben für stabile Prämien sorgt. In diesen Barmenia-Tarifen kann es zu einer Erhöhung kommen:

Geschlossene Bisex-Tarife

Kompakttarife:

- easyFlex-Tarifreihe (easyFlex clinic 1, easyFlex clinic 1+, easyFlex clinic 2, easyFlex clinic 2+, easyFlex comfort 1, easyFlex comfort 1+, easyFlex comfort 2, easyFlex comfort 2+, easyFlex dent 1, easyFlex dent 1+, easyFlex dent 2, easyFlex dent 2+, easyFlex start 1, easyFlex start 1+, easyFlex start 2, easyFlex start 2+)

- VC2-Tarifreihe (VC2, VC2D, VC2E, VC2F, VC2P)

- VC3-Tarifreihe (VC3, VC3D, VC3E, VC3F, VC3P)

- VCH2-Tarifreihe (VCH2A, VCH2C, VCH2D, VCH3E, VCH2F, VCH2P)

- VCH3-Tarifreihe (VCH3A, VCH3C, VCH3D, VCH3E, VCH3F, VCH3P)

- VCN-Tarifreihe (VCN2C, VCN2D, VCN2E, VCN2F, VCN2P, VCNW)

- VCO-Tarifreihe (VCO 3A, VCO 3C, VCO 3D, VCO 3E, VCO 3F, VCO 3P)

Ambulante Tarife:

- VA-Tarifreihe (VA01, VA02, VA03, VA04, VA05, VA100, VA90, VA70)

Stationäre Tarife:

- VC-Tarifreihe (VC 1Z, VC1Zplus, VC1ZW)

- VS-Tarifreihe (VS100, VS200, VS300)

Dentale Tarife:

- VD-Tarifreihe (VD80, VD100)

Offene Unisex-Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| einsA prima1+ | 9% | 18% | Stabil |

| einsA prima2+ | 7% | 15% | Stabil |

| einsA prima3+ | 4% | 7% | Stabil |

| einsA primex1 | 9% | 12% | 5% – 6% |

| einsA primex2 | Stabil | 3% | 5% – 6% |

| einsA primex3 | -4% | -4% | 5% – 6% |

Welche Gründe gibt es für eine Beitragsanpassung in der Barmenia PKV?

Erfahrungsgemäß sind es fünf Hauptgründe für Beitragserhöhungen in der privaten Krankenversicherung.

1. Entmischte Kollektive

In den geschlossenen Tarifen werden die Versichertengruppen (Kollektive / Kohorten) durch Kündigungen, Todesfälle und Tarifwechsel im Laufe der Zeit kleiner. Die anfallenden Kosten werden deshalb auf weniger Köpfe verteilt, wodurch jeder Einzelne mehr zu zahlen hat.

2. Gestiegene Lebenserwartung

Steigt die Lebenserwartung an, muss der Krankenversicherer für eine längere Dauer mit wiederkehrenden Kosten durch Arztbesuche rechnen.

3. Hohe Inflation

Die Inflation betrifft auch Gewerbetreibende wie z.B. niedergelassene Ärzte mit eigenen Arztpraxen. Die Ausgaben für Miete, Mitarbeiter, Büroausstattung etc. schnellen in die Höhe. Diese Mehrausgaben legen Ärzte in Form der Behandlungspreise auf Ihre Patienten um.

4. Niedrige Zinsen für Rückstellungen

Die Altersrückstellungen sorgen ab dem 65. Lebensjahr für Beitragsstabilität. Zu Vertragsbeginn wird errechnet, wie viel Kapital benötigt wird, um die Monatsprämie zu stabilisieren. Wird dieser Betrag durch sinkende Zinsgewinne unterschritten, gleicht die Barmenia die Differenz mit einer Beitragserhöhung aus.

5. Medizinischer Fortschritt

Die medizinischen Möglichkeiten entwickeln sich stetig weiter. Neuere und modernere Behandlungsmethoden sind für die PKV mit Mehraufwendungen verbunden. Diese finanziert die private KV über Beitragsanpassungen.

Es gibt also nicht „den einen Grund“ für eine Anpassung der Tarifbeiträge. Auch kann die Barmenia nicht ohne triftigen Grund eine Beitragserhöhung ausgeben. Die Beiträge können erst dann angehoben werden, wenn:

- Die tatsächlichen Kosten um mehr als 10% von den ursprünglich kalkulierten Ausgaben abweichen. Dies muss nicht in einem einzelnen Jahr passieren. Die 10%-Hürde kann auch über mehrere Jahre kombiniert überschritten werden.

- Die Lebenserwartung rapide ansteigt

- Ein unabhängiger Treuhänder und die BaFin die Notwendigkeit der Beitragsanpassung überprüft und bestätigt haben.

Diese Fehler sollten Sie nach einer Beitragserhöhung der Barmenia vermeiden

1) Die Barmenia auf Beitragsrückzahlung verklagen

Die Werbeanzeigen der „spezialisierten“ Anwälte hören sich zwar gut an, sind aber meist haltlos. Der Großteil dieser Vorhaben verläuft im Sand, ohne, dass jemals eine Zahlung Seitens des Versicherers erfolgt. Warum das so ist, erfahren Sie in unserem Blogartikel zu unwirksamen Beitragserhöhungen.

2) Tarifwechselangebot der Barmenia annehmen

Haben Sie das 55. Lebensjahr bereits vollendet? Dann stellt Ihnen die Barmenia mit Ankündigung der Beitragsanpassung automatisch Tarifalternativen zur Verfügung. Hierzu ist sie gesetzlich verpflichtet. Beachten Sie jedoch, dass es sich hierbei um standardisierte Angebote anhand der gesetzlichen Vorgaben handelt. Innerhalb der Barmenia gibt es mehr als 150 Tarifkombinationen. Ihnen werden in aller Regel max. 4 Varianten vorgestellt. Dazu gehören der Standardtarif, der Basistarif, ein identischer Tarif mit höherem Selbstbehalt und der neuzugangsstärkste Tarif des abgelaufenen Kalenderjahres. Eine solch wichtige Entscheidung darf nicht anhand von unvollständigen Zahlen, Daten und Fakten getroffen werden.

3) Die PKV bei der Barmenia aus Frust kündigen

Eine BAP ist immer ärgerlich und auch schmerzhaft für den eigenen Geldbeutel. Dennoch raten wir Ihnen davon ab, die PKV bei der Barmenia als Trotzreaktion zu kündigen. Gibt es Vorerkrankungen oder andere Probleme, die eine Aufnahme bei einem anderen Anbieter ausschließen, muss Ihnen die Barmenia nicht wieder die ursprünglich gültigen Konditionen einräumen. Im Ernstfall droht der Basistarif mit einem Monatsbeitrag von ca. 785€ bei gesetzlichem Leistungsniveau. Ein Anbieterwechsel sollte IMMER genaustens abgewogen werden. Neben den offensichtlichen Vorteilen wie z.B. einer günstigeren Prämie, drohen beim Wechsel der Gesellschaft diverse Nachteile wie der Verlust der Altersrückstellungen oder der Verlust von erworbenen Rechten (Wartezeiten, Zahnstaffeln etc.).

Hilfe – schon wieder eine Anpassung! Wie Sie Ihren PKV-Beitrag innerhalb der Barmenia senken können

Die Barmenia räumt jedem Bestandskunden Optionen ein, um den Beitrag langfristig bezahlbar zu gestalten. So hat sie zum Beispiel einige Sicherungsmechanismen verbaut, die im Rentenalter für Beitragsstabilität sorgen sollen.

1. Tarifliche Altersrückstellung (AR)

Sie werden aus dem Teil des Beitrags gebildet, der nicht für die Deckung von Kosten verwendet wird. Die AR werden bis zum 65. Lebensjahr verzinslich angesammelt und sind anschließend dafür zuständig, Beitragsanpassungen abzumildern.

2. Gesetzlicher Beitragszuschlag (GBZ)

Der GBZ ist eine weitere Form der Altersrückstellung. Er beträgt 10% und wird bis zum 60. Lebensjahr gezahlt. Ab dem 65. Lebensjahr erfolgt aus dem angesparten Kapital eine Beitragssenkung. Diese beträgt durchschnittlich zwischen 15€ und 45€ monatlich.

3) Tarifwechselrecht nach $204 VVG

Als langjähriger Bestandskunde stehen Ihnen innerhalb der Barmenia alle Tarife für einen internen Tarifwechsel zur Verfügung. Mit einem Wechsel des Tarifs kann Ihre Monatsprämie bei gleichem Leistungsumfang um bis zu 47% reduziert werden.

4) Sozialtarife

Jedem Bestandskunden stehen mit dem Standard- bzw. Basistarif die üblichen Sozialtarife innerhalb der Barmenia zur Verfügung. Sie leisten analog der GKV und sind im Beitrag auf den Höchstbeitrag der gesetzlichen Krankenversicherung begrenzt.

5) Erhöhung des Selbstbehalts

Die Erhöhung der Selbstbeteiligung kann ein adäquates Mittel zur Beitragssenkung sein. Jedoch nur, wenn die Ersparnis die höhere SB um ein Vielfaches übersteigt. Ein 1 zu 1-Tausch „SB gegen Ersparnis“ ist nicht empfehlenswert.

Darüber hinaus gibt es ein paar weitere Möglichkeiten, welche jeweils von den persönlichen Gegebenheiten abhängig sind:

- Abschluss eines Beitragsentlastungstarif

Mit einem Beitragsentlastungstarif können Sie Ihre Prämie zum Renteneintritt verlässlich senken. Grundlage hierfür ist jedoch, dass der BEN-Tarif früh genug integriert wird. Sie sollten bei Abschluss nicht älter als 50 Jahre sein, da sonst die Restlaufzeit zu kurz ist.

- Zuschuss der Rentenversicherung

Ihren Altersrentnern zahlt die gesetzliche Rentenversicherung einen PKV-Zuschuss in Hohe von 7,95% auf den Rentenzahlbetrag. Beträgt Ihre Rente also 1.000€ monatlich, beläuft sich der Zuschuss auf 79,50€. Der Zuschuss darf jedoch maximal die Hälfte des Monatsbeitrags betragen.

Der Vergleich: Tarifwechsel nach §204 VVG vs. Wechsel der Gesellschaft

| Tarifwechsel nach §204 VVG | Wechsel der Gesellschaft |

| (+) Altersrückstellungen bleiben erhalten | (-) Altersrückstellungen gehen verloren |

| (+) Keine neue Gesundheitsprüfung bei gleicher Leistung | (-) Unabhängig vom Leistungsumfang muss eine neue Gesundheitsprüfung durchgeführt werden |

| (+) Keine neuen Wartezeiten / Zahnstaffeln | (-) Neue Zahnstaffeln, Wartezeiten etc. |

| (+) Erhalt aller erworbenen Rechte | (-) Zu kurze Versicherungszeit bis zum Renteneintritt |

| (-) Gesundheitsprüfung beim Einschluss von Mehrleistungen | (+) Freie Leistungswahl, da ohnehin Gesundheitsprüfung notwendig |

Tarifwechselbeispiel: Optimierung innerhalb der Barmenia

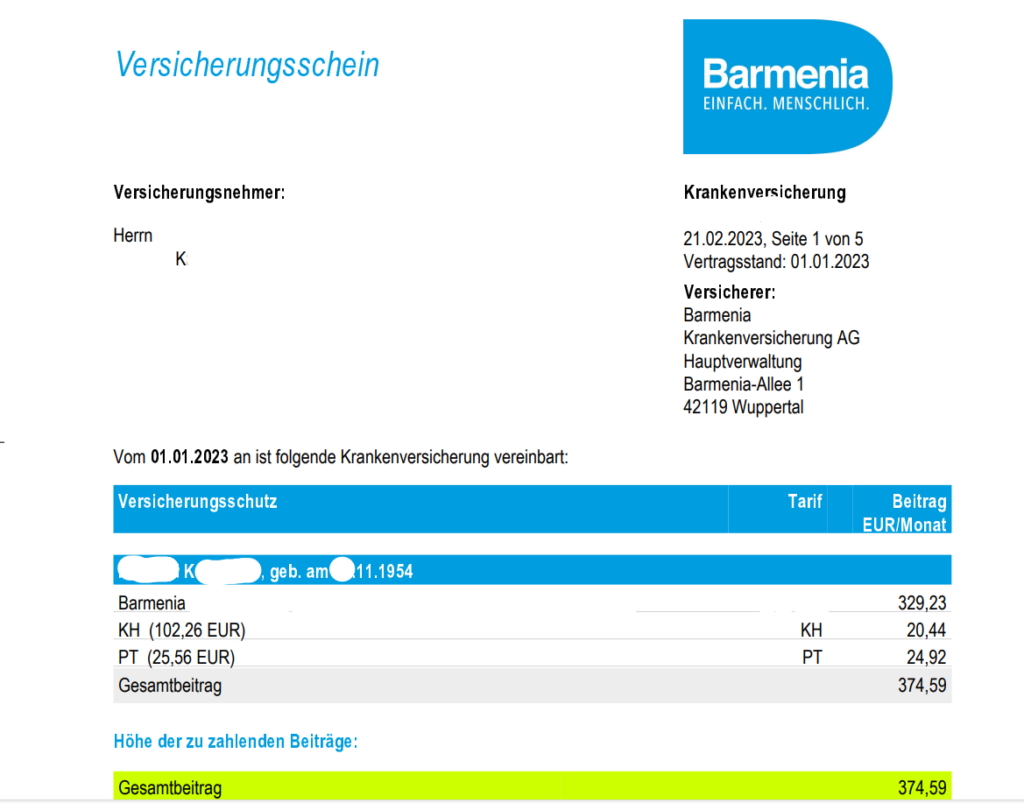

Mit über 800€ Monatsbeitrag war Herr K. an seiner Belastungsgrenze angelangt. Darüber hinaus plagten ihn – verständlicherweise – Sorgen vor dem Renteneintritt, da er nicht wusste, wie er die PKV weiterhin finanzieren soll. Er wandte sich mit einer sehr alten Tarifkombination an uns:

Durch eine feinsäuberliche Durchforstung aller Tarifmöglichkeiten innerhalb der Barmenia, konnten wir Herrn K. zu einer Ersparnis von fantastischen 470€ monatlich verhelfen.

Selbstverständlich war es ihm dabei wichtig, das Leistungsniveau nicht zu verschlechtern. Gerade in höheren Altersabschnitten benötigt man die Krankenversicherung oft doch mehr, als einem lieb ist. Neben einigen Verbesserungen sind die für Herrn K. wichtigsten Leistungen erhalten geblieben:

- Wahlleistungen im Krankenhaus

- Top-Leistungen für Zahnersatz

- Volle Erstattung für Medikamente, Heilmittel und Hilfsmittel

- Möglichst hoher Zuschuss zu Brillen

Herr K. kann nun entspannt in Richtung Rente blicken. Der neue Monatsbeitrag in Höhe von nicht einmal 400€ ist für ihn problemlos bezahlbar.

Unsere Handlungsempfehlung

Die Barmenia ist ein starker Krankenversicherer mit einer breiten Produktpalette. Es gibt keinen offensichtlichen Grund, weshalb ein Wechsel der Gesellschaft ratsam wäre.

Nutzen Sie also die Tarifwechseloptionen innerhalb der Barmenia und senken Ihren Beitrag bei gleichen Leistungen um bis zu 47%. Dies kann bereits zum nächsten Monatsersten passieren, da ein Tarifwechsel nicht an eine Beitragserhöhung gebunden ist.