Welche Tarife der ARAG erhalten zum 01.01.2025 eine Beitragserhöhung?

In den vergangenen Jahren waren vor allem die geschlossenen Bisex-Tarife von Anpassungen betroffen. Das liegt in der Natur der Sache, denn geschlossene Tarife haben mit Kundenabgang aufgrund von Tod, Tarifwechsel und Kündigung zu kämpfen. Die Unisex-Tarife blieben hingegen Großteils stabil. Auch 2025 kommt es wieder zu teils hohen Beitragssteigerungen (vor allem bei Kindern und Jugendlichen). Diese ARAG PKV-Tarife könnten betroffen sein:

Geschlossene Bisex-Tarife

Kompakttarife

- E-Tarifreihe (E0, E300, E600, E900, E1200, E1500)

- K-Tarifreihe (K0, K300, K600, K900, K1200, K1500)

Ambulante Bausteintarife

- 21er-Tarifreihe (21P70, 21P80, 21P90)

- 200er-Tarifreihe (200, 201, 203, 205, 207, 208, 209, 210, 2020)

Stationäre Bausteintarife

- 200er-Tarifreihe (220, 230, 240)

Dentale Bausteintarife

- 500er-Tarifreihe (520, 528, 529, 540, 548, 549)

Offene Unisex-Tarife

| Tarif | Kinder | Jugendliche | Erwachsene |

| K0 | 9% | 20% | 2 – 3% |

| K300 | 10% | 20% | 3 – 4% |

| K600 | 11% | 20% | 3 – 6% |

| K900 | 13% | 23% | 4 – 7% |

| K1200 | 14% | 21% | 4 – 9% |

| K1500 | 15% | 22% | 5 – 9% |

| ME0 | 10% | 21% | 7 – 8% |

| ME300 | 11% | 21% | 7 – 10% |

| ME600 | 11% | 21% | 9 – 10% |

| ME900 | 12% | 22% | 7 – 10% |

| ME1200 | 13% | 20% | 10 – 11% |

| ME1500 | 14% | 20% | 9 – 11% |

| MB0 | 8% | 18% | 7% |

| MB300 | 10% | 18% | 6 – 8% |

| MB600 | 10% | 18% | 7 – 9% |

| MB900 | 10% | 18% | 7 – 9% |

| MB1200 | 10% | 16% | 10% |

| MB1500 | 11% | 15% | 8 – 10% |

| 200 | 22% | 33% | 5 – 6% |

| 201 | 22% | 33% | 5 – 7% |

| 203 | 23% | 33% | 5 – 7% |

| 205 | 26% | 37% | 5 – 7% |

| 207 | 31% | 43% | 5 – 7% |

| 208 | 33% | 45% | 6 – 8% |

| 209 | 50% | 64% | 10 – 13% |

| 210 | 20% | 30% | 4 – 6% |

| 21P70 | 26% | 62% | 8 – 10% |

| 21P80 | 23% | 47% | 4 – 6% |

| 21P90 | 22% | 34% | 1 – 4% |

| 220 | Stabil | Stabil | 10 – 19% |

| 230 | Stabil | Stabil | 10 – 19% |

| 240 | Stabil | Stabil | 10 – 19% |

Nach über 5 Jahren Beitragsstabilität ist es nicht verwunderlich, dass die ARAG die Prämien zu den 2019 neu aufgelegten ME- und MB-Tarifen anhebt. Die Beitragsanpassungen befinden sich jedoch im Rahmen und sind nicht als „zu hoch“ einzuordnen.

Zum Vergleich: Die ARAG PKV Beitragserhöhung des letzten Jahres

Warum erhöht die ARAG die Beiträge zur privaten Krankenversicherung schon wieder?

Die ARAG reagiert damit wie viele andere Gesellschaften auf die gesamtwirtschaftliche Entwicklung. Geringe Zinsen sorgen dafür, dass die Altersrückstellungen nicht mehr mit dem ursprünglich kalkulierten Wert verzinst werden können. Durch Forschung und Entwicklung entstehen regelmäßig neumodische Behandlungsmethoden, die für Mehrausgaben in der PKV sorgen. Die allgemeine Kostensteigerung in allen Bereichen (z.B. Löhne / Gehälter, Arbeitsmaterialien usw.) schlagen ebenfalls ordentlich zu buche. Last but not least ist da noch die Entmischung der Kollektive. Betroffen sind hiervon vor allem die geschlossenen Bisex-Tarife (geschlechtsabhängig). Je kleiner das Versichertenkollektiv, auf desto weniger Köpfe verteilen sich die Ausgaben. In kleinen Kollektiven kann eine überproportionale Pro-Kopf-Belastung schnell für explodierende Beiträge sorgen.

Stabile Beiträge im Alter bei der ARAG Privaten Krankenversicherung

Wir möchten Sie ein wenig beruhigen. Ihre ARAG PKV beinhaltetet mehrere Sicherungsmechanismen, die für stabile Beiträge im Rentenalter sorgen.

1) Gesetzlicher Beitragszuschlag (GBZ)

Der gesetzliche Zuschlag beträgt 10% auf alle substitutiven Tarife der privaten Krankenversicherung. Der Beitragsanteil für den GBZ entfällt zum 60. Lebensjahr. Die angesparten Mittel sorgen ab dem 65. Lebensjahr für eine Beitragssenkung.

2) Tarifliche Altersrückstellungen (AR)

Der Teil Ihres Beitrags, der nicht für die Deckung von Kosten verwendet wird, wird bis zum 65. Lebensjahr verzinslich angesammelt. Ab dem 65. Lebensjahr sorgen die Altersrückstellungen für eine Stabilisierung des Beitrags bzw. für eine Abmilderung von Beitragserhöhungen.

3) Sozialtarife innerhalb der ARAG

Jedem Versicherten steht der Wechsel in die Sozialtarife zur Verfügung. Dabei ist der Standardtarif für die Personen in geschlossenen Tarifen und der Basistarif für die Versicherten in offenen Tarifen angedacht. Beide Tarife leisten ähnlich wie die gesetzliche Krankenversicherung. Der Standardtarif ist meist günstiger, da die Altersrückstellungen voll beitragsmindernd angerechnet werden.

4) Entfall des Krankentagegeldes

Als Arbeitnehmer sowie als Selbstständiger besitzen Sie in der Regel ein Krankentagegeld zum Ausgleich eines Einkommensausfalls bei längerer Krankheit. Dieser Baustein entfällt zum Tag des Renteneintritts. Mit dem Tarifentfall, entfällt natürlich auch der Beitragsteil.

5) Tarifwechsel nach §204 VVG

Als Bestandskunde besitzen Sie ein gesetzlich verankertes Tarifwechselrecht. Sie dürfen innerhalb der ARAG ohne neue Gesundheitsprüfung und unter Beibehalt aller Altersrückstellungen in einen günstigeren Tarif mit gleichem Leistungsumfang wechseln. Mit einem einzigen Tarifwechsel kann die Prämie um bis zu 47% gesenkt werden.

Neben den gesetzlichen Vorsorgemaßnahmen gibt es variable Zusatzkomponenten wie z.B. den Beitragsentlastungstarif. Er senkt den Monatsbeitrag wahlweise ab dem 65. bzw. 67. Lebensjahr um einen vorher vereinbarten Betrag. Im Gegenzug wird während der aktiven Erwerbszeit mehr bezahlt als eigentlich notwendig. Der Entlastungstarif ist als künstliche Zufuhr zu den Altersrückstellungen zu sehen. Je eher der Beitragsentlastungstarif abgeschlossen wird, desto wirksamer ist er. Darüber hinaus ist der Beitragsentlastungstarif das schlagende Argument, mit dem man fast jedes Vorurteil gegenüber der privaten Krankenversicherung eliminieren kann. Wichtig ist dabei, dass die PKV kein Sparmodell zur GKV darstellt. Weder in jungen Jahren, noch im Rentenalter. Wer frühzeitig mit einem Entlastungstarif vorsorgt, hat weder vor dem 65. Lebensjahr, noch nach dem 65. Lebensjahr mit unbezahlbaren Beiträgen zu kämpfen.

Weitere Möglichkeiten, den PKV-Vertrag bei der ARAG zu optimieren, können z.B. die Erhöhung der Selbstbeteiligung oder die Prüfung / Entfernung von Risikozuschlägen sein. Hierbei ist allerdings zu beachten, dass die Ersparnis weit über der hinzukommenden SB liegen muss, damit sich dieses Vorhaben auszahlt.

Beitragssenkung ARAG PKV – Tarifwechsel nach §204 VVG

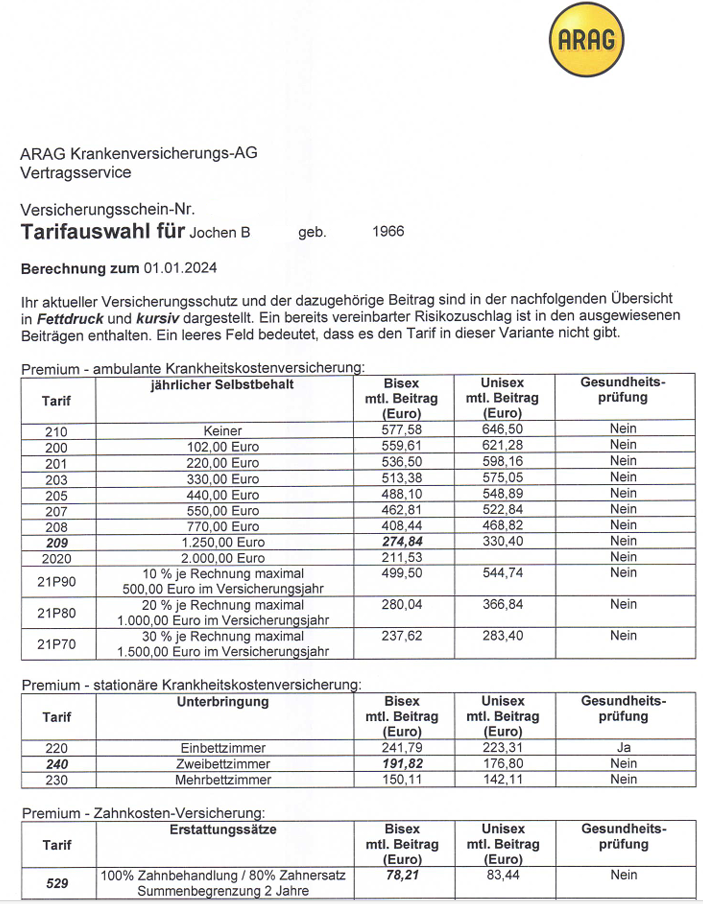

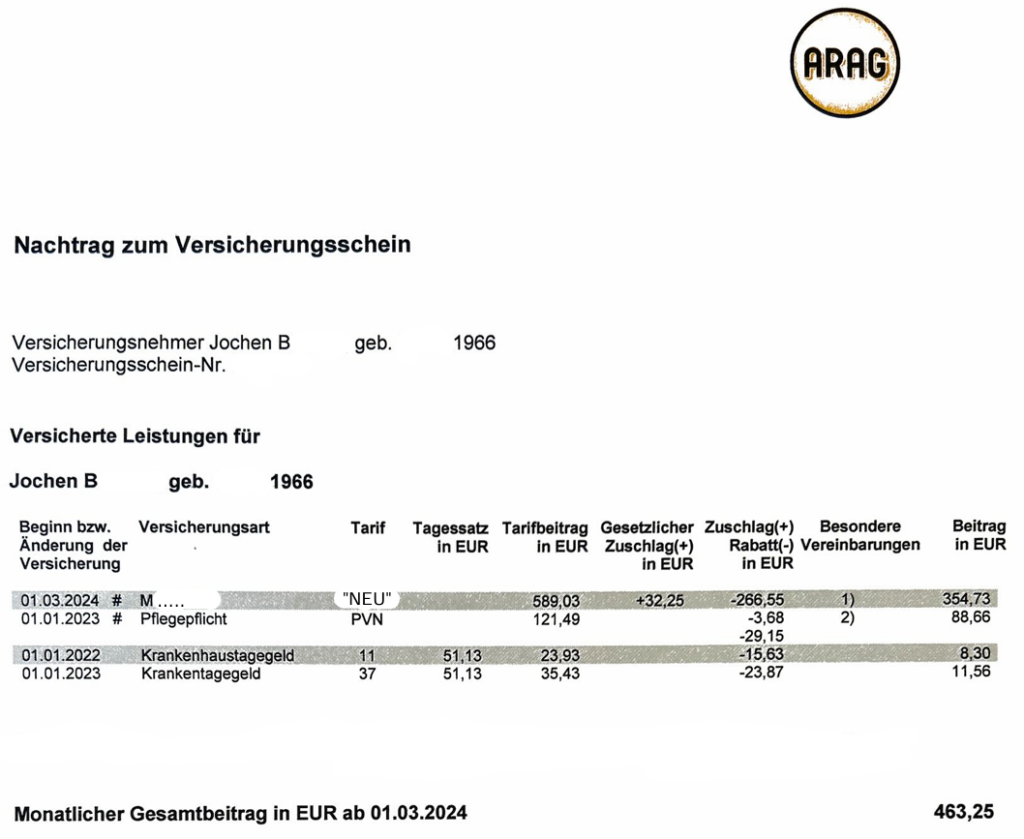

Unser Kunde Jochen B. ist 58 Jahre alt und hatte im vergangenen Jahrzehnt immer wieder Probleme mit steigenden Beiträgen. Inklusive Pflegepflichtversicherung, Krankentagegeld und Krankenhaustagegeld lag sein Beitrag bei stolzen 653,39€ monatlich. Zu Anfang 2024 war er in den Tarifen 209, 240, 529 versichert. So hat uns die ARAG die aktuelle Tarifkonstellation dargestellt:

Die Aufgabenstellung war es, einen günstigeren Tarif mit ähnlichem Leistungsniveau zu finden. Dabei sollten die für ihn wichtigsten Leistungen (100% Erstattung für Medikamente, freie Arztwahl, Wahlleistungen im Krankenhaus, 80% Erstattung für Zahnersatz) zwingend erhalten bleiben. Gleichzeitig soll der neue Tarif beitragsstabiler und verlässlicher in Sachen Ruhestandsplanung sein. Nachdem wir innerhalb der ARAG mehrere hundert Tarifvariationen durchleuchtet haben, sind wir mit Herrn B. auf einen Nenner gekommen. So sieht sein neuer Vertrag zum 01.03.2024 aus:

Der neue monatliche Beitrag beträgt 463,25€, was umgerechnet einer Ersparnis von 2.281,68€ jährlich entspricht. Die Selbstbeteiligung ist indes gleichgeblieben.

Aufgrund des jungen Alters unseres Kunden, gehen wir davon aus, dass bis zum Renteneintritt ein weiterer Tarifwechsel nötig sein wird. Das ist jedoch auch in Ordnung, denn eine Tarifoptimierung sollte im Schnitt alle 6-7 Jahre erfolgen. Mit dem nun durchgeführten Tarifwechsel haben wir einen ersten Schritt in die richtige Richtung gemacht und den Beitrag auf ein erträgliches Maß gesenkt.

Achtung: Vermeiden Sie diese Fehler nach einer PKV-Beitragserhöhung der ARAG

Fast täglich haben wir mit frustrierten Versicherten zu tun, die nicht wissen, wie sie sich den Monatsbeitrag imn der Rentenphase noch leisten sollen. Häufig hören wir dann, dass mit dem Gedanken einer Kündigung gespielt wird. Wir empfehlen dringend von einer überstürzten Kündigung abzusehen. Bei einem Gesellschaftswechsel müssen Sie eine neue Gesundheitsprüfung absolvieren. Lehnt der neue Krankenversicherer Ihren Antrag ab und die ARAG PKV wurde bereits gekündigt, muss Sie die ARAG nicht wieder zu den ursprünglich gültigen Konditionen versichern. Im schlimmsten Fall droht eine Versicherung im Basistarif mit gesetzlichen Leistungen zu ca. 780€ monatlich.

Von einer Klage aufgrund unrechtmäßig erhöhter Beiträge raten wir ebenfalls ab. Einer der Gründe ist, dass 95% aller Klagen im Sand verlaufen. Weitere Argumente finden Sie im Blogartikel zu unwirksamen Beitragsanpassungen.

Ein ebenfalls nicht rückgängig zu machender Fehler ist die Annahme der standardisierten Tarifwechselangebote der ARAG. Jeder, der das 55. Lebensjahr vollendet hat, erhält von der ARAG im Zuge einer Beitragsanpassung automatisch Umstellungsangebote. Zu beachten ist, dass es sich bei den Vorschlägen Ihrer ARAG keineswegs um bedarfsgerechte Angebote handelt. Wie der Name schon sagt, handelt es sich um Standardvorschläge, die jeder erhält, der im gleichen Tarif wie Sie versichert ist. Meist bestehen die Berechnungen aus folgenden Tarifen:

1) Standardtarif

2) Basistarif

3) Gleicher Tarif mit höherer Selbstbeteiligung

4) Neuzugangsstärkster Tarif des abgelaufenen Kalenderjahres (Billigtarif mit schlechterer Leistung)

Eine transparente Beratung ist beim Tarifwechsel essenziell für den Erfolg. Bei über 300 hausinternen Tarifwechseloptionen darf nicht anhand von nur 4-5 Angeboten eine Entscheidung getroffen werden. Darüber hinaus sind die Angebote der ARAG nur selten übersichtlich. Oft ist nicht zu erkennen, wo sich Stolpersteine / Minderleistungen befinden.

Unser Fazit zur ARAG PKV Beitragserhöhung 2025

Mit der ARAG haben Sie einen leistungsstarken Versicherer an der Hand. Ein Gesellschaftswechsel birgt zu viele Nachteile und ist deshalb nicht unbedingt empfehlenswert. Grundsätzlich kommt ein Wechsel der Gesellschaft sowieso nur dann in Frage, wenn Sie:

– noch nicht älter als 55 Jahre sind

– noch nicht länger als 12 Jahre bei der ARAG versichert sind

– keine chronischen Krankheiten und kaum Einträge in der Krankenakte haben

Die Erfahrung zeigt, dass ein Tarifwechsel die lukrativste und sicherste Variante ist, um Ihren Monatsbeitrag innerhalb der ARAG zu senken. Möglich ist eine Beitragssenkung um bis zu 47% bei gleichem Leistungsumfang.

Als Spezialist für PKV-Tarifwechsel stehen wir Ihnen gerne mit unserer Erfahrung für einen unverbindlichen Tarif-Check zur Verfügung.