Wo ist der neue Tarif innerhalb der Hanse Merkur anzusiedeln?

Die HanseMerkur hat schon vor Urzeiten erkannt, dass Sie mit zwei parallel laufenden Tariflinien gut fährt. Dieses Schema wird beibehalten. Neben der Top-Tarifreihe „KVT“ bzw. „AZP“ wird die Tariflinie „KVS“ (Billigtarife) ausgebaut. Allerdings heißt der neue Tarif nicht KVS, sondern „KVP„. Das „P“ steht hierbei mutmaßlich für Pauschalerstattung, denn er wirbt mit einer hohen Beitragsrückerstattung im Verhältnis zur Monatsprämie.

Kompakttarif KVP für Angestellte

Der neue Tarif versteht sich als Kompakttarif. Alle Leistungssegmente (ambulant, stationär, dental) sind über ein und den selben Baustein versichert. Die Hanse hält an ihrer bewährten Strategie fest und bietet ihren Kunden seit dem Ausscheiden der A-Tariflinie im Jahr 2003 keine Bausteinsysteme mehr an.

An welche Zielgruppe richtet sich der neue KVP Tarif der HanseMerkur?

Als primäre Zielgruppe gelten Angestellte. Ganz einfach und allein deshalb, weil der Tarif KVP im Verhältnis zu seinen leistungsgleichen Geschwistern KVS1 und KVS3 keine Selbstbeteiligung enthält.

Ein Beispiel:

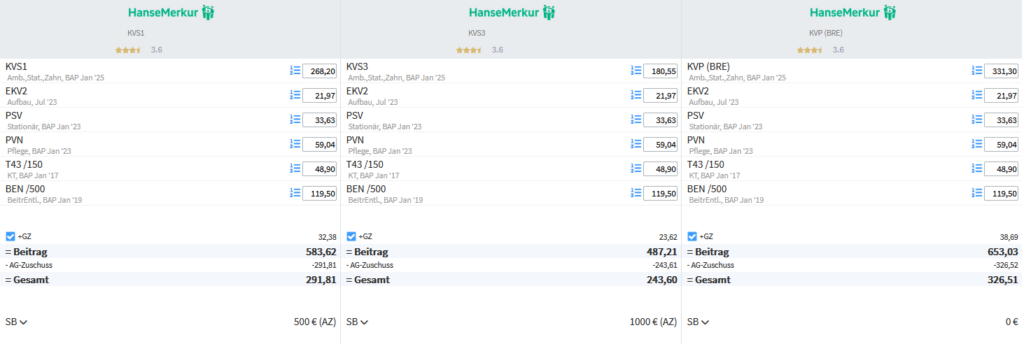

Der Tarif KVS1 enthält eine Selbstbeteiligung von 500 € pro Jahr und kostet circa 50 € monatlich mehr als der Tarif KVP. Zieht man den Arbeitgeberanteil (50%) ab, liegt der tatsächliche Mehrbeitrag für den Versicherungsnehmer bei 25 € monatlich für 500 € weniger Selbstbeteiligung pro Jahr.

Tarife mit geringer Selbstbeteiligung sind grundsätzlich für Arbeitnehmer gedacht, da die SB nicht arbeitgeberzuschussfähig ist.

Die zwei Varianten des HanseMerkur Tarifs KVP

Wie eingangs bereits erwähnt, wirbt der neue Tarif KVP mit einer verhältnismäßig hohen Beitragsrückerstattung. Diese gibt es in zwei Varianten.

Garantierte Beitragsrückerstattung (Pauschalleistung)

Reicht man ein Jahr (vom 01.01. – 31.12.) keine Rechnungen ein, zahlt die Hanse Merkur im Tarif KVP eine Rückerstattung in Höhe von exakt 1000€. Diese Rückerstattung ist garantiert und kann nicht verändert werden. Darüber hinaus bleibt die altbekannte erfolgsabhängige Beitragsrückerstattung (BRE) aus den KVS-Tarifen bestehen. Sie kann allerdings je nach Unternehmenserfolg jährlich angepasst werden. Derzeit zieht die Staffel wie folgt aus:

- Jahr = 200€

- Jahr = 300€

- Jahr = 400€

- Jahr = 500€

Der aus den KVS-Tarifen bekannte 10%ige Gesundheitsbonus bei Einhaltung der Normalwerte im Rahmen des jährlichen Gesundheits-Checks (Blutdruck, Cholesterin, Body-Maß-Index etc.) bleibt bestehen und findet auch im Tarif KVP Anwendung.

Beitragsstundung

Das ist eine sehr interessante Variante, denn damit orientiert sich die HanseMerkur am hausinternen Luxustarif „AZP“. Diesen gibt es ebenfalls mit der Möglichkeit einer Beitragsstundung.

Beitragsstundung bedeutet, dass die Beitragsrückerstattung in Höhe von 1000€ nicht auf einmal ausgezahlt wird, sondern dass sie den Monatsbeitrag von Beginn an senkt. Sozusagen als vorgeschossene Beitragsrückerstattung.

Ein Rechenbeispiel:

Monatsbeitrag KVP = 500€

Beitragsstundung ist 1.000€ / 12 = 83,33€ monatlich

Diese 83,33€ werden sofort ab Vertragsbeginn von den 500€ abgezogen, sodass der tatsächliche Zahlbetrag nur bei 416,67€ monatlich liegt.

Es sollte darauf geachtet werden, dass man die Beitragsstundung nur so lange erhält, wie man auch leistungsfrei bleibt. Voraussetzung für die pauschale Beitragsstundung ist Leistungsfreiheit im aktuellen und dem vorhergehenden Versicherungsjahr.

Doch Vorsicht, es gibt auch Stolpersteine!

Ein böses Erwachen gibt es oftmals bei Versicherten, die die Beitragsstundung jahrelang in Anspruch genommen und sie damit schon gar nicht mehr so wirklich auf dem Schirm haben.

Reicht man dann nämlich Rechnungen ein, entfällt die Beitragsstundung per sofort für 24 Monate. Reicht man innerhalb dieser 24 Monate erneut Rechnungen ein, verlängert sich die Frist. So kann es dazu kommen, dass die Beitragsstundung schon durch eine kleine Unachtsamkeit entfällt.

Aus unserer Sicht kommt der neue HanseMerkur Tarif KVP deshalb in aller erster Linie für junge Angestellte in Frage, da die Chance auf Leistungsfreiheit in der Regel größer als zum Beispiel bei einem Ü50-Jährigen ist.

Tarifwechsel im Rentenalter aus dem Tarif KVP heraus

Nun steht man spätestens mit dem Renteneintritt vor dem Problem, dass der Arbeitgeberzuschuss entfällt. Der Beitrag zur PKV muss also alleine gestemmt werden. Schnell kommt das gängige Vorurteil zu unbezahlbaren Beiträgen im Alter auf. Spätestens jetzt sollte man sich überlegen, ob ein Wechsel in einen Tarif mit Selbstbeteiligung nicht doch sinnvoller wäre. Zumal Tarife mit SB oft überproportional günstiger sind, als Tarife ohne Eigenbeteiligung. Darüber hinaus sollte bei jedem PKV-Neuabschluss vor dem 55. Lebensjahr ein Beitragsentlastungstarif eingeschlossen werden.

Für alle, die mit einer Eigenbeteiligung überhaupt nichts anfangen können, bietet die HanseMerkur eine elegante Lösung. Bereits zu Vertragsbeginn kann der Tarif SBE (Selbstbeteiligungsentfernung) integriert werden. wechselt man zum 65. Lebensjahr in einen Tarif mit Selbstbeteiligung, sorgt der Tarif SBE dafür, dass die Selbstbeteiligung eliminiert wird und nicht anfällt.

Somit kann man schön und einfach bei gleichem Leistungsumfang mit einem Tarifwechsel nach §204 VVG in die günstigere KVS-Tariflinie wechseln, spart sich monatlich eine hübsche Summe und hat nach wie vor keine Selbstbeteiligung zu tragen.

Optionsrechte des HanseMerkur Tarifs KVP

Das Optionsrecht (Wechsel in einen höherwertigen Versicherungsschutz ohne erneute Gesundheitsprüfung) wurde von den Vorgängertarifen übernommen.

Im vierten Versicherungsjahr kann ohne erneute Gesundheitsprüfung und ohne Risikozuschlag in einen höherwertigen Tarif gewechselt werden. Im sechsten Versicherungsjahr kann mit Risikoprüfung, allerdings mit einem maximalen Zuschlag in Höhe von 50 % in einen leistungsstärkeren Tarif gewechselt werden. Zum achten Versicherungsjahr besteht dieses Recht erneut, allerdings mit einem maximalen Risikozuschlag von 100 % auf die Mehrleistungen.

Die Leistungsinhalte des Tarifs KVP im Überblick

Die Leistungen des Tarifs KVP sind identisch zu den Geschwistertarifen KVS1 und KVS3. Lediglich die Selbstbeteiligung ist verändert.

Ambulant

- Primärarztprinzip

- 90% für Heilmittel inkl. Logopädie, Ergotherapie & Podologie, gemäß Bundesbeihilfeverordnung

- 100% für Hilfsmittel, offener Hilfsmittelkatalog (Hör- und Sprechhilfen bis 1.000€ je Hilfsmittel, Orthesen und Stützapparate bis 15.000 € je Hilfsmittel, kranken Fahrstühle bis zu 12.000€)

- Sehhilfen zu 100 % bis maximal 100 € alle drei Jahre

- Heilpraktiker zu 80% bis max. 1.000€ Rechnungsbetrag pro Jahr (im 1. Jahr max. 100€, im zweiten Jahr max. 200€)

- Ambulante Psychotherapie zu 70% bis zu 50 Sitzungen pro Jahr, nach vorheriger Zusage

- GOÄ-Erstattung bis zum 3,5-fachen Satz

- 100% für Schutzimpfungen (STIKO)

- 100% für häusliche Behandlungspflege durch anerkannte Pflegedienste

- Ambulante Hospizleistung

Stationär

- Mehrbettzimmer mit Regelleistungen, ohne Chefarzt (zu ergänzen über den Tarif PSV für Einbettzimmer / Chefarzt).

- Privatkliniken mit allgemeinen Krankenhausleistungen bis max. 1-fache Kosten

- 100% für stationäre Psychotherapie

- GOÄ-Erstattung bis zum 3,5-fachen Satz

- 100% für stationäre Transportkosten zum nächsten geeigneten Krankenhaus, auch Rücktransport

- 100% für ambulante Operationen

- Stationäre Hospizleistung

Dental

- 100% für Zahnbehandlung

- 80% für Zahnersatz, Inlays, Implantate bis max 4.000€ Erstattung pro Jahr (wenn 80% Erstattung für Zahnersatz nicht genügen, kann die Zahnzusatzversicherung der Würzburger integriert werden, um den Schutz auf bis zu 100% zu erhöhen)

- Material- und Laborkosten gemäß Leistungsverzeichnis

- GOZ-Erstattung bei Zahnbehandlung bis zum 2,3-fachen Satz, sonst bis zum 3,5-fachen Satz

- Heil- und Kostenplan muss nicht vorgelegt werden

Sonstige Tarifmerkmale

- Keine Wartezeit bei nahtloser Vorversicherung

- Höchstaufnahmealter 60 Jahre

- Kinderalleinversicherung ab der Geburt möglich

Der HanseMerkur Tarif KVP im hausinternen Vergleich

Für Interessenten, die mit einem PKV-Abschluss bei der HanseMerkur liebäugeln, steht nun die Wahl des Tarifs an. Im preiswerten Segment gibt es vier Möglichkeiten:

- KVS1

- KVS3

- KVP (garantierte BRE)

- KVP (Beitragsstundung)

Folgende Kriterien haben wir für unsere Musterberechnung hinterlegt:

- Kunde 30 Jahre alt

- Angestellter

- Zusatztarife: EKV2, PSV, Krankentagegeld 150€ ab dem 43. Tag, Beitragsentlastung in Höhe von 500€ ab dem 65. Lebensjahr

Auffällig ist, dass der Tarif KVS1 mit 500€ Selbstbeteiligung durch die Neuauflage des Tarif KVP quasi nutzlos wird. Entscheidet man sich für die Variante der Beitragsstundung, werden 83,33€ monatlich vom Beitrag abgezogen. Unter Einbezug des Arbeitgeberanteils ist der Tarif KVP günstiger, als der KVS1.

Bitte beachten: Die hier ausgewiesenen Beiträge beinhalten keine Risikozuschläge aufgrund von Vorerkrankungen oder Ähnlichem. Diese gilt es durch eine anonyme Risikovoranfrage zu prüfen.

Lediglich beim Tarif KVS3 muss genau geprüft werden. Je nach Eintrittsalter ist der Nettobeitrag nach Abzug der SB / Beitragsstundung günstiger, aber manchmal auch teurer.

Der Tarif KVP der HanseMerkur Krankenversicherung im Marktvergleich

Wer sich privat versichern möchte und nach einem bezahlbaren Tarif mit ordentlichem Leistungsniveau sucht (kein Luxus), führt zwangsweise einen Marktvergleich durch. Für unsere Übersicht haben wir die gleichen Tarifierungsmerkmale wie im hausinternen Vergleich verwendet.

Mit dem Tarif KVP landet die Hanse lediglich auf den Plätzen 23 und 24 der günstigsten Anbieter. Verrechnet man die Selbstbeteiligung mit dem Beitragsunterschied zu den ersten Plätzen, wird schnell klar, dass Tarife mit SB häufig preiswerter sind. Lediglich die Option der Beitragsstundung kann dafür sorgen, dass eine Ersparnis erzielt werden kann. Dann allerdings nur so lange, wie auch Leistungsfreiheit besteht.

Unser Feedback zum neuen HanseMerkur PKV Tarif

Für uns persönlich ist der Tarif KVP eine Portfolioerweiterung, die ihren Sinn weitestgehend verfehlt. Ziel der HanseMerkur ist es, den Markt der Angestellten weiter in den Fokus zu rücken. Die preisliche Kalkulation des KVP ist im Verhältnis zu den Tarifen KVS1 und KVS3 eher zu hoch angesetzt, als dass er in der Beratung eine große Rolle spielen könnte. Eine Ersparnis zu anderen am Markt zugänglichen Tarifen kann nur dann erzielt werden, wenn man sich für die Variante der Beitragsstundung entscheidet. Diese setzt aber voraus, dass keine Rechnungen eingereicht werden.

Genau darin liegt ein großes Risiko für die Versicherten, denn sie werden dazu angehalten, nicht zum Arzt zu gehen, um die Beitragsstundung bzw. die Beitragsrückerstattung nicht zu gefährden. Ganz so einfach ist das jedoch nicht, denn je nach Lebenssituation können regelmäßige Arztbesuche (z.B. Vorsorge) sinnvoll und wichtig sein.

Wie immer gilt: Wer sich für die private Krankenversicherung interessiert, kommt an einer fachlich fundierten Beratung nicht vorbei. Es geht schließlich darum im besten Fall eine Entscheidung fürs Leben zu treffen. Dabei gilt es sämtliche Vorurteile und sämtliche Risiken, aber auch alle Vorteile der PKV zu kennen.

Als Spezialist für die private Krankenversicherung stehen wir Ihnen mit unserem Know-How von über einem Jahrzehnt gerne zur Verfügung.