Welche Tarife der Allianz erhalten 2025 eine Beitragserhöhung?

Es muss zunächst in offene / geschlossene Tarife sowie in Bisex- und Unisex-Tarife differenziert werden. Erfahrungsgemäß sind vor allem die geschlossenen Bisex-Tarife (geschlechtsabhängig) häufig von überproportional starken Beitragserhöhungen betroffen, da sie seit geraumer Zeit mit sinkenden Versichertenzahlen aufgrund von Tod, Kündigung & Tarifwechsel zu kämpfen haben. Jedoch blieben in der Vergangenheit auch die offenen / geschlossenen Unisex-Tarife (geschlechtsneutral) nicht immer stabil. Zum Mai 2024 hat die Allianz mit dem „MeinGesundheitsschutz“ eine neue Tariflinie auf den Markt gebracht. Die Tarife des MeinGesundheitsschutz GSP70 und GSB70 bleiben bis mindestens 30.04.2026 beitragsstabil. Die geschlossene AktiMed-Tariflinie (Unisex & Bisex) kann zum 01.01.2025 erneut angepasst werden. Diese Tarife der APKV können betroffen sein:

Geschlossene Tarife

Kompakttarife

- Tarif 2700

- AktiMed-Tarifreihe (AktiMed 90PU, AktiMed Best 90, AktiMed Best 90U, AktiMed Best SU, AktiMed Best S, AktiMed Plus 100, AktiMed Plus 100U, AktiMed Plus 70PU, AktiMed Plus 90, AktiMed Plus 90U, AktiMed Plus 90P, AktiMed Plus 90PU, AktiMed Start 70, AktiMed Start 90)

- ES-Tarifreihe (ES 300, ES 600, ESN 300)

- Tarif KB

- VS-Tarifreihe (VS 0, VS 600, VS 1200, VS 2400, VSi, VSi 0, VSP 0, VSP 600, VSP 1200, VSP 2400)

Ambulante Tarife

- 2000er-Tarifreihe (2000, 2005, 2007, 2030, 2035, 2037)

- 700er-Tarifreihe (701, 702, 703, 704, 705, 709, 710, 711, 712)

Stationäre Tarife

Dentale Tarife

Offene Tarife

Als offene Tariflinie für Angestellte / Selbstständige gibt es bei der Allianz lediglich noch den MeinGesundheitsschutz mit den Bausteinen GSP70 & GSB70. Diese Tarife wurden 2024 aufgelegt und bleiben bis mindestens 30.04.2026 beitragsstabil.

Geschlossene Tarife für Mediziner

Kompakttarife

- Tarif 180

- 2800er-Tarifreihe (2800, 2810, 2820)

- AV-Tarifreihe (AV 1, AV 2)

- Tarife MB100 und MP100 (offene Tarife)

Ambulante Tarife

- 760er-Tarifreihe (760, 761, 764, 766, 767, 768, 769)

Stationäre Tarife

- Tarif 780

Dentale Tarife

- 700er-Tarifreihe (740, 741, 742, 750, 751, 752, 790)

Offene Tarife für Mediziner

| Tarif | Kinder | Jugendliche | Erwachsene |

| MB100 | 5% | 14% | 5 – 6% |

| MP100 | Stabil | Stabil | 6 – 7% |

Vier Hauptgründe für die Beitragserhöhung der Allianz Krankenversicherung

Es gibt nicht „die eine Ursache“ für eine Beitragserhöhung in der PKV. Vielmehr ist es eine Zusammensetzung aus mehreren Kostentreibern, die für regelmäßige Prämienanpassungen sorgen. Speziell die äußeren Faktoren, die zu Vertragsbeginn nicht bzw. nicht ausreichend kalkulierbar waren, sind ausschlaggebend.

Grund Nr. 1 – Demografischer Wandel

Die Menschen werden älter. Wer älter wird, verursacht langfristig höhere Krankheitskosten.

Grund Nr. 2 – Geringe Zinsen

Ihre Altersrückstellungen können aufgrund des ungünstigen Zinsumfelds nicht mit den ursprünglich kalkulierten 3,5 – 4% verzinst werden. Die fehlenden Zinsen werden durch höhere Beiträge ausgeglichen.

Grund Nr. 3 – Steigende Kosten für medizinischen Fortschritt & den gesamten Medizinsektor

Die Ausgaben steigen aufgrund von Mindestlohn, Inflation, Corona, innovativen Behandlungs- und Diagnosemethoden, neuen Medikamenten und vielen mehr.

Grund Nr. 4 – Kleiner werdende Kollektive / Kohorten

Geschlossene Tarife – unabhängig von Unisex oder Bisex – erhalten keine Neuzugänge mehr. Die Versichertengruppen werden kleiner und die Ausgaben werden auf immer weniger Köpfe verteilt.

Sicherungsmechanismen der Allianz Krankenversicherung für die Rentenphase

Die APKV ist dazu verpflichtet, über die gesamte Vertragslaufzeit Vorkehrungen zu treffen, die dafür sorgen, dass Ihre Beiträge im Rentenalter stabil und bezahlbar bleiben.

1) Tarifliche Altersrückstellung (AR)

Die AR wird aus dem Teil Ihrer Prämie gebildet, die nicht für die Deckung von Kosten verwendet wird. Jedes Jahr legt der Versicherer hierfür eine neue prozentuale Quote fest. Die tariflichen Altersrückstellungen werden ab dem 65. Lebensjahr zur Stabilisierung des Monatsbeitrags eingesetzt.

2) Gesetzlicher Beitragszuschlag (GBZ)

Der GBZ beträgt 10% und ist auf der Police mit einem festen €-Wert ausgewiesen. Ab dem 60. Lebensjahr entfällt der Beitragsanteil für den GBZ. Ab dem 65. Lebensjahr wird das angesparte Kapital beitragsmindernd angerechnet.

3) Sozialtarife als Rettungsanker

Jeder Bestandsversicherte hat das Anrecht auf mindestens einen der beiden Sozialtarife (Basistarif / Standardtarif). Beide Tarife ähneln der gesetzlichen Krankenkasse. Zu beachten ist, dass der Standardtarif ausschließlich für Versicherte mit Vertragsbeginn vor dem 01.01.2009 zugänglich ist. Zusätzlich müssen Personen, die dieses Kriterium erfüllen, derzeit in einem Bisex-Tarif versichert sein. Der Basistarif hingehen ist für alle Versicherten geeignet, die keine Zugangsberechtigung zum Standardtarif besitzen (z.B. zu kurze Versicherungszeit, aktuell in Unisex versichert etc.).

4) Tarifwechselrecht nach §204 VVG

Bestandskunden der Allianz Krankenversicherung dürfen innerhalb der Gesellschaft in einen günstigeren Tarif mit gleichem Leistungsumfang wechseln. Die Highlights des §204-Tarifwechsels sind, dass die Altersrückstellungen vollumfänglich erhalten bleiben. Ferner wird keine neue Gesundheitsprüfung benötigt.

5) Entfall des Krankentagegeldes

Wer privatversichert ist, besitzt im Normalfall ein Krankentagegeld zur Absicherung von Einkommenslücken bei längerer Krankheit. Der KT-Tarif entfällt zum Renteneintritt, wodurch natürlich auch der Beitrag entfällt.

6) Optional: Beitragsentlastungstarif

Der Beitragsentlastungstarif kommt für Angestellte und Selbstständige vor dem 55. Lebensjahr in Frage. Besonders lukrativ können die steuerliche Förderung sowie der Arbeitgeberzuschuss sein. Alle Infos zu Beitragsentlastungstarifen haben wir Ihnen in unserem Blogartikel zusammengefasst.

Experten-Tipp: Beitragssenkung durch internen Tarifwechsel innerhalb der Allianz

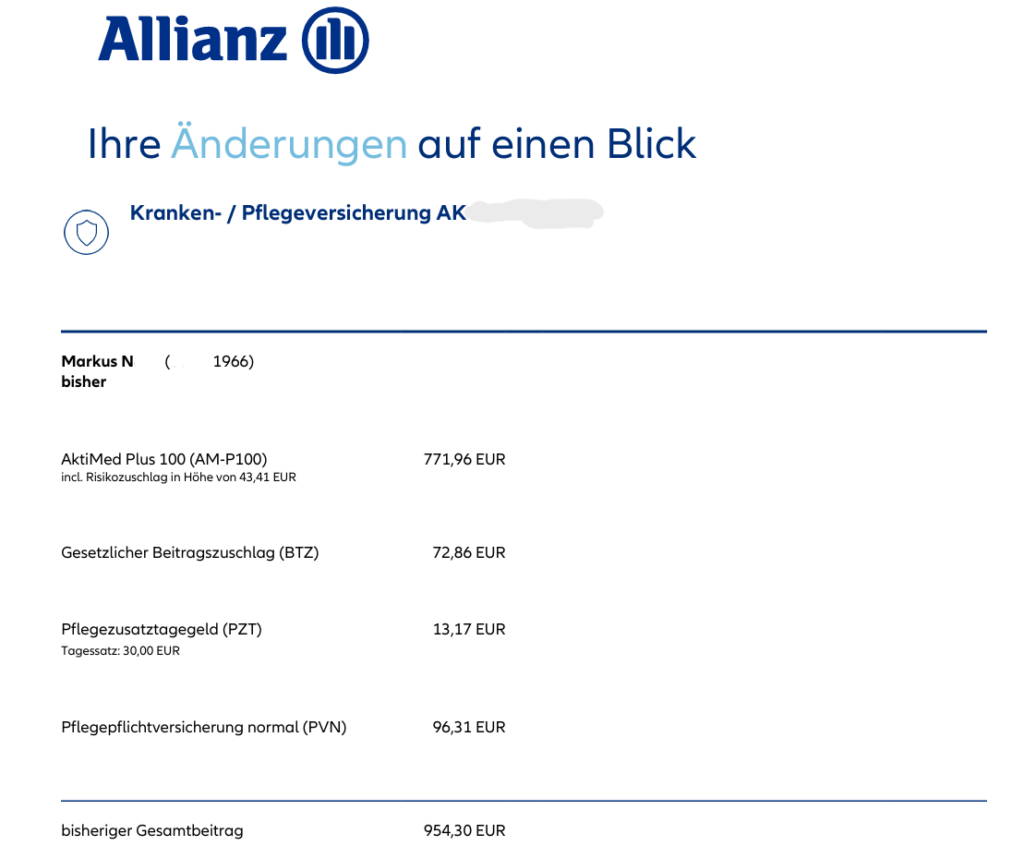

Unser Kunde Markus N. ist 1966 geboren und bereits seit einer Ewigkeit bei der Allianz versichert. Durch teils hohe Beitragsanpassungen in den vergangenen Jahren, lag sein Monatsbeitrag zu unserem Kennenlernen bei 954,30€. Folgendermaßen sah sein Vertrag aus:

Die Zielsetzung: Beitragssenkung bei mindestens identischem Leistungsniveau. Der Beitrag soll unter 750€ monatlich sinken, da Herr N. sonst Schwierigkeiten hat, den Beitrag in der späteren Rentenphase stemmen zu können.

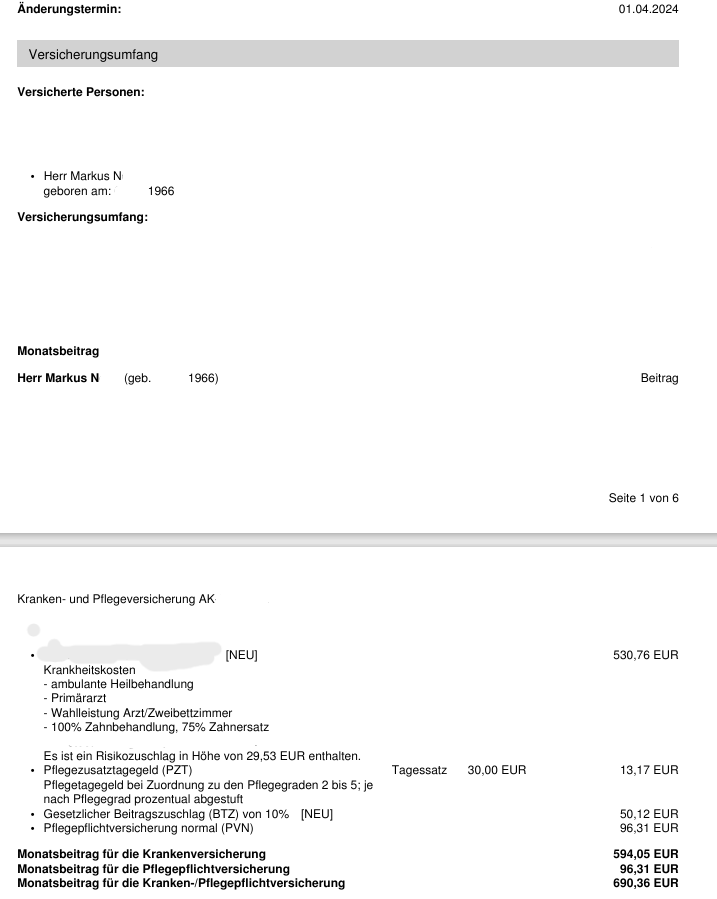

Wir sind innerhalb der Allianz fündig geworden und konnten die Zielsetzung des Herrn N. übertreffen. Bei etwas besserem Leistungsumfang sinkt der monatliche Gesamtbeitrag auf 690,36€. Die Selbstbeteiligung ist umgerechnet gleichgeblieben (anhand der Leistungsausgaben des Kunden). Damit erzielt Herr N. künftig eine geniale Ersparnis von 3.167,28€ jährlich. So sieht sein neuer Vertrag seit dem 01.04.2024 aus:

Achtung: Häufige Fehler nach einer Beitragserhöhung der Allianz PKV

Durchaus nachvollziehbar, dass Sie sauer und eventuell auch verunsichert sind. Egal wir Ihr Gemütszustand aussieht, wir raten entschieden von einer überstürzten Frustkündigung ab. Die Kündigung ist unwiderruflich und kann schwere finanzielle Konsequenzen nach sich ziehen. Darüber hinaus muss Sie die Allianz nicht wieder zu den ursprünglich gültigen Konditionen annehmen. Im schlimmsten Fall erfolgt eine Umstellung in den Basistarif zu ca. 780€ monatlich bei gesetzlichem Leistungsniveau.

Ein weiterer Fehler ist aus unserer Sicht die Klage auf Beitragsrückzahlung. Weshalb wir nichts von diesem Vorgehen halten, haben wir Ihnen in unserem Artikel zu unwirksamen Beitragsanpassungen zusammengefasst.

Ein ebenfalls schlechter Lösungsansatz ist es, das pauschale Tarifwechselangebot der Allianz anzunehmen. Betrachten wir das mal nüchtern. Welchen Anreiz hätte die Allianz, von sich aus und ohne rechtliche Verpflichtung, wirklich den günstigsten / besten Tarif anzubieten? Richtig, keinen. Die Ihnen vorliegenden Berechnungen sind standardisiert und haben keineswegs etwas mit Ihrem persönlichen Bedarf zu tun.

Volle Transparenz ist das Stichwort Nr. 1, wenn es um einen erfolgreichen Tarifwechsel geht. Allianz-Kunden haben die Auswahl zwischen über 250 hausinternen Tarifkombinationsmöglichkeiten. Mindestens der Großteil muss analysiert werden, um zu vermeiden, dass der Tarifwechsel zum Schuss in den Ofen wird.

Auf einen Blick: interner Tarifwechsel vs. Anbieterwechsel

| Interner Tarifwechsel nach §204 VVG | Wechsel des Anbieters |

| (+) Altersrückstellungen bleiben erhalten | (-) Altersrückstellungen gehen verloren |

| (+) Keine neue Gesundheitsprüfung | (-) Neue Gesundheitsprüfung |

| (+) Gleiche Gesellschaft, keine Kündigung notwendig | (-) Kündigung birgt Nachteile (z.B. bei Ablehnung anderer Gesellschaften) |

| (+) Erhalt aller erworbenen Rechte (z.B. Zahnstaffel) | (-) Verlust aller erworbenen Rechte (man beginnt von 0) |

| (-) Tarifwahl nur innerhalb der Allianz möglich | (+) Freie Tarifwahl aus mehreren 100 Tarifen am Markt |

Unser Fazit zur Allianz PKV Beitragsanpassung 2025

Die Allianz ist ein guter Krankenversicherer, bei dem es für jeden Wunsch das richtige Absicherungspaket gibt. Ein Anbieterwechsel ist nicht nötig, denn durch die entfallenden Altersrückstellungen und die neue Gesundheitsprüfung ist er nur äußerst selten lukrativ.

Ein Wechsel der Gesellschaft kommt ausschließlich dann in Frage, wenn:

– Sie noch nicht 55 Jahre alt sind

– Sie maximal 11 Jahre bei der Allianz versichert sind

– Sie keine chronischen Erkrankungen und im besten Fall auch keine Behandlungen bei Ärzten und sonstigen Medizinern hatten

Als Experten auf dem Gebiet des internen PKV-Tarifwechsels stehen wir Ihnen gerne für ein kostenfreies & unverbindliches Tarifgutachten zur Verfügung.