Welche Tarife der R+V werden zum Jahreswechsel 2023 / 2024 erhöht?

Erneut sind vor allem die geschlossenen Bisex-Tarife von einer Beitragserhöhung betroffen. Weite Teile der offenen Unisex-Tarifwelt bleiben hingegen stabil. Diese Tarife könnten zum 01.01.2024 angepasst werden:

Geschlossene Tarife (Bisex & Unisex)

Kompakttarife:

- Classic-Tarifreihe (AGIL classic EP0, AGIL classic EP0U, AGIL classic EP1, AGIL classic EP1U, AGIL classic EP2, AGIL classic EP2U, AGIL classic EP3, AGIL classic EP3U)

- Comfort-Tarifreihe (AGIL comfort MP0, AGIL comfort MP1, AGIL comfort MP2, AGIL comfort MP3)

- Premium-Tarifreihe (AGIL premium TN0, AGIL premium TN1, AGIL premium TN2, AGIL premium TN3)

- AS-Tarifreihe (AS 2, AS 4)

- B-Tarifreihe (BSN, BSS, BSS (SG2))

- PA-Tarifreihe (PA 0, PA 1)

Ambulante Tarife:

- A-Tarifreihe (A 80, A 100, A 103, A 105)

Stationäre Tarife:

- S-Tarifreihe (S 101, S 102, S 103, SG 2 (BSS))

Dentale Tarife:

- BS-Tarifreihe (BSNZ)

- Z-Tarifreihe (Z 60, Z 75)

Offene Tarife der R+V (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| AGIL classic pro 0 (CP0U) | 4% | Stabil | Stabil |

| AGIL classic pro 1920 (CP3U) | Stabil | 4% | 3 – 4% |

| AGIL comfort 480 (MP1U) | 7% | Stabil | Stabil |

| AGIL premium 0 (TN0U) | 11% | 10% | 6 – 10% |

| AGIL premium 480 (TN1U) | 5% | Stabil | Stabil |

| AGIL premium 1920 (TN3U) | Stabil | 7% | 2 – 7% |

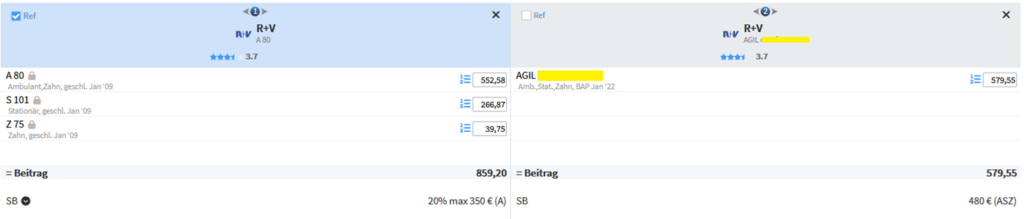

Beitragssenkung durch Tarifwechsel innerhalb der R+V Krankenversicherung

Helmut, 70 Jahre alt, ist bereits seit über 27 Jahren bei der R+V privatversichert. Angefangen hat er damals mit einem Beitrag in Höhe von 310 D-Mark. Heute liegt sein Beitrag aufgrund von diversen Anpassungen bei knapp 860€ monatlich. Da seine Rente nicht ansatzweise so stark ansteigt, die der Beitrag zur privaten Krankenversicherung, hat sich Helmut für die Prüfung eines internen Tarifwechsels nach §204 VVG entschieden.

Das Ergebnis spricht Bände. Bei gleichem Leistungsniveau und leicht erhöhter Selbstbeteiligung spart Helmut nun 280€ monatlich. Weitere Optionen nach unten (dann aber mit Leistungssenkung) sind in Hülle und Fülle vorhanden.

So sah der Vergleich vom alten zum neuen Tarif aus:

Weshalb hebt die R+V meine Prämie schon wieder an?

1) Anhaltend hohe Inflation

Die Inflation sorgt in allen Lebensbereichen für immense Kostensteigerungen. Davon sind natürlich auch Ärzte und Krankenhäuser betroffen, welche die Mehrkosten in Form von höheren Honoraren auf ihre Patienten umlegen.

2) Steigende Lebenserwartung

Wer älter wird, verursacht für die PKV länger und vor allem auch höhere Gesundheitsausgaben.

3) Niedrigzins für Altersrückstellungen (AR)

Die R+V sorgt mit den Altersrückstellungen für möglichst stabile Beiträge im Rentenalter. Der Zinssatz für die AR wird zu Vertragsbeginn festgelegt und über die gesamte Vertragslaufzeit angenommen. Sinken nun die Zinsen, muss das Defizit mit einer Erhöhung des Monatsbeitrags ausgeglichen werden.

4) Kleiner werdende Kollektive

Gerade in den geschlossenen Tarifen werden die Versichertengrüppchen immer kleiner. Die Kosten müssen also auf weniger Köpfe verteilt werden. Jeder Einzelne muss somit mehr zahlen.

5) Medizinischer Fortschritt

Forschung und Entwicklung laufen auf Hochtouren. Modernere Behandlungsmethoden verursachen Mehrausgaben für die PKV, welche im Umkehrschluss durch Beitragsanpassungen finanziert werden.

Diese Fehler sollten Sie nach einer Beitragsanpassung der R+V vermeiden

1) PKV kündigen und Anbieter wechseln

Der wohl schlimmste Fehler! Je nach Vorversicherungszeit verlieren Sie alle Altersrückstellungen. Zusätzlich muss beim Wechsel des Anbieters eine neue Gesundheitsprüfung absolviert werden, welche durch Risikozuschläge dafür sorgen kann, dass der Anbieterwechsel nicht mehr lukrativ ist.

Vergleich Anbieterwechsel vs. interner Tarifwechsel

| Wechsel des Anbieters | Tarifwechsel nach §204 VVG |

| (-) Verlust aller Altersrückstellungen | (+) Altersrückstellungen bleiben erhalten |

| (-) Verlust aller erworbenen Rechte (Zahnstaffel, Wartezeiten, Beitragsrückerstattung etc.) | (+) Erhalt aller erworbenen Rechte |

| (-) Neue Gesundheitsprüfung | (+) Keine Gesundheitsprüfung bei gleichem Leistungsniveau |

| (+) Mehr Auswahl auf dem freien Markt (über 500 mögliche Tarife) | (-) Tarifwahl lediglich innerhalb der R+V möglich |

2) Die R+V auf Beitragsrückzahlung verklagen

Die Mühen für dieses meist aussichtslose Unterfangen können Sie sich sparen. Weshalb das so ist, erklären wir Ihnen in unserem Artikel zu unwirksamen Beitragsanpassungen.

3) Standardangebot der R+V annehmen

Sofern Sie bereits über 55 Jahre alt sind, muss Ihnen die R+V ein paar Tarifwechselangebote unterbreiten. Diese Angebote haben jedoch nichts mit einer individuellen Gestaltung zu tun. Es handelt sich um standardisierte Vorschläge angand der gesetzlichen Leitfäden. In der Regel werden Ihnen vier Angebote vorgestellt:

– Standardtarif (GKV-Leistungen)

– Basistarif (GKV-Leistungen)

– Gleicher Tarif mit höherer SB

– Neuzugangsstärkster Tarif des abgelaufenen Kalenderjahres (Billigtarif)

Bei mehr als 150 hausinternen Tarifkombinationen können Sie sich sicher sein, dass Ihnen bei gerade einmal 4 Angeboten der Großteil vorenthalten wird. Eine so wichtige Entscheidung sollte niemals anhand von unvollständigen Zahlen, Daten und Fakten getroffen werden.

Fazit – unsere Empfehlung

Die R+V eignet sich im Allgemeinen besonders gut für einen internen Tarifwechsel nach $204 VVG.

Mit einem einzigen Tarifwechsel können Sie Ihren Monatsbeitrag um bis zu 47% bei vergleichbaren Leistungen senken.

Verlassen Sie sich nicht auf die standardisierten Tarifwechselangebote der R+V, sondern fordern noch heute Ihr unverbindliches Tarifwechselgutachten an. Mit unserer 10-jährigen Erfahrung finden wir den günstigsten Tarif innerhalb der R+V für Sie.