Warum die Continentale Ihnen kündigt

Die Continentale PKV hat Ihnen die Versicherung gekündigt? Meistens geschieht dies aufgrund einer vorvertraglichen Anzeigepflichtverletzung nach §19 VVG. Das bedeutet, dass der Versicherer Ihnen vorwirft, bei Vertragsabschluss nicht alle Gesundheitsfragen korrekt oder vollständig beantwortet zu haben. Die Versicherung argumentiert, dass sie bei wahrheitsgemäßen Angaben entweder den Vertrag nicht abgeschlossen oder andere Konditionen (z.B. durch Risikozuschläge) angeboten hätte. Dabei können auch unbeabsichtigte Fehler schwerwiegende Folgen haben. Manchmal werden Erkrankungen oder Behandlungen vergessen, weil sie lange zurückliegen oder als nicht relevant angesehen wurden. Dennoch kann die Versicherung auf Basis dieser Angaben den Vertrag rückwirkend beenden.

Wie ist die Rechtslage bei einer Kündigung durch die Continentale PKV?

Die Rechtslage ist eindeutig. Im §19 VVG steht zur vorvertraglichen Anzeigepflichtverletzung folgendes geschrieben:

(1) Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung die ihm bekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sind und nach denen der Versicherer in Textform gefragt hat, dem Versicherer anzuzeigen. Stellt der Versicherer nach der Vertragserklärung des Versicherungsnehmers, aber vor Vertragsannahme Fragen im Sinn des Satzes 1, ist der Versicherungsnehmer auch insoweit zur Anzeige verpflichtet.

(2) Verletzt der Versicherungsnehmer seine Anzeigepflicht nach Absatz 1, kann der Versicherer vom Vertrag zurücktreten.

(3) Das Rücktrittsrecht des Versicherers ist ausgeschlossen, wenn der Versicherungsnehmer die Anzeigepflicht weder vorsätzlich noch grob fahrlässig verletzt hat. In diesem Fall hat der Versicherer das Recht, den Vertrag unter Einhaltung einer Frist von einem Monat zu kündigen.

(4) Das Rücktrittsrecht des Versicherers wegen grob fahrlässiger Verletzung der Anzeigepflicht und sein Kündigungsrecht nach Absatz 3 Satz 2 sind ausgeschlossen, wenn er den Vertrag auch bei Kenntnis der nicht angezeigten Umstände, wenn auch zu anderen Bedingungen, geschlossen hätte. Die anderen Bedingungen werden auf Verlangen des Versicherers rückwirkend, bei einer vom Versicherungsnehmer nicht zu vertretenden Pflichtverletzung ab der laufenden Versicherungsperiode Vertragsbestandteil.

(5) Dem Versicherer stehen die Rechte nach den Absätzen 2 bis 4 nur zu, wenn er den Versicherungsnehmer durch gesonderte Mitteilung in Textform auf die Folgen einer Anzeigepflichtverletzung hingewiesen hat. Die Rechte sind ausgeschlossen, wenn der Versicherer den nicht angezeigten Gefahrumstand oder die Unrichtigkeit der Anzeige kannte.

(6) Erhöht sich im Fall des Absatzes 4 Satz 2 durch eine Vertragsänderung die Prämie um mehr als 10 Prozent oder schließt der Versicherer die Gefahrabsicherung für den nicht angezeigten Umstand aus, kann der Versicherungsnehmer den Vertrag innerhalb eines Monats nach Zugang der Mitteilung des Versicherers ohne Einhaltung einer Frist kündigen. Der Versicherer hat den Versicherungsnehmer in der Mitteilung auf dieses Recht hinzuweisen.

Was bedeutet eine Kündigung durch die Continentale für mich?

Wenn eine private Krankenversicherung Ihnen den Vertrag kündigt, stehen Sie plötzlich ohne Schutz da. Das kann gravierende finanzielle Risiken mit sich bringen, denn im Gegensatz zur gesetzlichen Krankenversicherung gibt es in der PKV keine grundsätzliche Pflichtversicherung. Wer nicht rechtzeitig handelt, kann Schwierigkeiten bekommen, eine neue Krankenversicherung zu finden. Eine Kündigung kann auch Auswirkungen auf andere Versicherungsverhältnisse haben, beispielsweise auf Krankentagegeldversicherungen oder Zusatzversicherungen. Zudem wird der Vermerk der Kündigung in der Hinweis- und Informationsdatei (HIS) der Versicherer gespeichert, wodurch es schwieriger wird, eine neue PKV zu finden. Daher ist es entscheidend, jetzt kluge Schritte einzuleiten.

Was geschieht, wenn ich keinen neuen Versicherer finde?

Ganz ohne Schutz klappt es in Deutschland nicht, da seit 2009 die Pflicht zur Krankenversicherung gilt. Für normale PKV-Tarife gibt es keinen Kontrahierungszwang (Annahmezwang), für den Basistarif jedoch schon. Das bedeutet für Sie:

Wenn Sie keinen geeigneten neuen Versicherer finden und sich mit der Continentale nicht doch noch einig werden, steht der Weg in den Basistarif an. Dieser leistet ähnlich wie die gesetzliche Krankenversicherung und liegt im Beitrag bei ca. 800€ monatlich. Den Basistarif können Sie gemäß Rechtssprechung bei allen PKV-Anbietern anfragen – mit Ausnahme der Continentale. Diese muss Sie nicht mal im Basistarif erneut aufnehmen.

Gibt es eine Chance auf Rücknahme der Kündigung?

Manchmal kann eine Kündigung rückgängig gemacht werden. Dies geschieht beispielsweise, wenn nachgewiesen werden kann, dass die Anzeigepflichtverletzung nicht existent ist (z.B. falsche Diagnosen in der Patientenakte) oder wenn der Versicherer nachverhandlungsbereit ist. Ein professioneller Makler kann in vielen Fällen eine gütliche Einigung erzielen, indem eine Vertragsumstellung oder eine Nachprüfung der Gesundheitsangaben vorgeschlagen wird. Wir haben bereits viele Kunden begleitet, die nach einer Kündigung doch noch eine Lösung mit ihrer Versicherung finden konnten. Daher sollten Sie nicht vorschnell aufgeben, sondern alle Optionen genau prüfen lassen.

Wie kommt es überhaupt zu einer vorvertraglichen Anzeigepflichtverletzung?

Im Rahmen der Antragstellung müssen Sie die im Antrag gestellten Gesundheitsfragen wahrheitsgemäß und vollumfänglich beantworten. Der Abfragezeitraum liegt für die allermeisten Versicherer bei 3 Jahren im ambulanten bzw. 5 Jahren im stationären Bereich. Angegeben werden muss alles, wonach der Versicherer fragt.

Nur selten erleben wir, dass sich jemand exakt an alle Behandlungen / Erkrankungen der letzten 5 Jahre erinnern kann. Deshalb empfiehlt sich an dieser Stelle immer und ausnahmslos ein Blick in die Patientendatenquittung der GKV bzw. in die Patientenakte beim behandelnden Arzt.

Wirft Ihnen die PKV eine vorvertragliche Anzeigepflichtverletzung (VVA) vor, werden genau diese Unterlagen zur Prüfung herangezogen.

In den meisten Fällen stellen Betroffene dann fest, dass der Arzt teilweise Diagnosen abgerechnet hat, von denen Sie als Patient noch nie etwas gehört haben und es deshalb im PKV-Antrag auch gar nicht angeben konnten (z.B. fortlaufende Diagnosen aus Kindheitstagen). Für den Versicherer ist dies jedoch Grund genug, das Vertragsverhältnis zu beenden.

Im Fall der Fälle kann man mit aktuellen ärztlichen Attesten durchaus nachweisen, dass die Erkrankung, welche zur Kündigung geführt hat, nicht mehr existent ist bzw. nie existent war.

Vorsorglich empfehlen wir jedoch bereits vor der Antragstellung die o.g. Akten zu sichten, um genau solche Szenarien auszuschließen. Denn sie kosten nicht nur Zeit und Nerven, sondern im „worst case“ auch Geld.

Bei einem spezialisierten PKV-Makler wie der CCM Versicherungsmakler GmbH arbeiten wir Ihre Gesundheitshistorie bereits vor der Antragstellung feinsäuberlich auf und lassen mittels einer anonymen Risikovoranfrage prüfen, welche Gesellschaft Sie zu welchen Konditionen aufnehmen würde. Damit ist die vorvertragliche Anzeigepflichtverletzung ausgeschlossen.

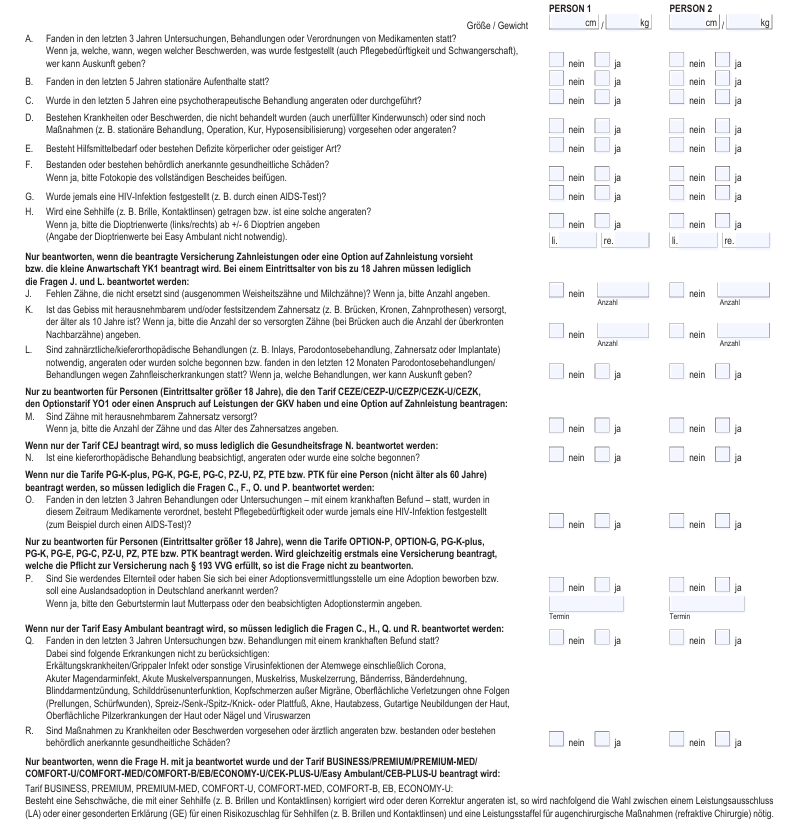

Wie sehen die Gesundheitsfragen der Continentale aus?

Der Fragebogen der Continentale umfasst im Antragsdokument aus Januar 2025 insgesamt bis zu 17 Gesundheitsfragen (je nach gewählten Tarifen teilweise etwas weniger). Folgendermaßen stellen sich die Fragen im Antrag dar:

Häufig kommt es zu Irritationen bei den genannten Abfragezeiträumen. Maßgeblich für Ihre Angaben ist immer das Antragstelldatum.

Wir wiederholen: Wenn eine Behandlung knapp 5 Jahre her ist, ist es quasi unmöglich, den genauen Behandlungszeitraum aus dem Kopf heraus zu definieren. Deshalb empfehlen wir erneut die Einsicht in die Patientenakte / Patientendatenquittung.

Jetzt schnellstmöglich eine Lösung finden!

Als spezialisierter Versicherungsmakler für die private Krankenversicherung sind wir Ihr richtiger Ansprechpartner. Im ersten Schritt setzen wir uns mit der Continentale in Verbindung und hören uns die Seite des Versicherers an. Besteht die Chance auf eine Rücknahme der Kündigung, holen wir durch Ihre Person die relevanten ärztlichen Atteste ein und bemühen uns damit um eine Wiederherstellung des Versicherungsschutzes innerhalb der Continentale.

Was passiert, wenn die Continentale mich nicht wieder aufnimmt?

Dann machen wir uns mit Ihnen gemeinsam auf die Suche nach einem neuen Versicherungsträger. Im ersten Schritt kümmern Sie sich bitte umgehend um die Einholung der Patientenakte Ihrer behandelnden Ärzte und um die Einholung der Leistungshistorie der Continentale (können wir mit entsprechender Vollmacht stellvertretend für Sie tun). Liegen uns diese Unterlagen vor, starten wir ohne weitere Zeitverzögerung eine anonyme Risikovoranfrage bei allen PKV-Gesellschaften am Markt und legen Ihre Situation so offen und ausführlich wie möglich dar. Ist eine Aufnahme aus gesundheitlicher Sicht unbedenklich, werden wir eine Lösung für Sie finden.

Wichtig zu wissen: Im besten Fall passiert all dies binnen eines Monats. Seit Einführung der Krankenversicherungspflicht müssen Sie dauerhaft und ohne Unterbrechung krankenversichert sein. Ist dies nicht der Fall, können Strafbeiträge drohen. Sie werden von der neuen PKV erhoben und richten sich in der Höhe nach dem neuen Monatsbeitrag und dem Zeitraum der nicht bestehenden Krankenversicherung.

Fazit

Panik bringt Sie nicht weiter. Bleiben Sie ruhig und nehmen Sie noch heute Kontakt mit uns auf. Wir erklären Ihnen im Detail, wie es nun weiter geht. In den vergangenen 12 Jahren konnten wir über 150 Kunden zu einer neuen PKV nach vorheriger VVA-Kündigung verhelfen.