Diese DKV-Tarife erhalten 2025 eine Beitragserhöhung

Kunden beider Tarifwelten (offene Unisex-Tarife und geschlossene Bisex-Tarife) müssen 2025 mit Erhöhungen rechnen. Allen voran die Bisex-Tarife haben regelmäßig mit Beitragssteigerungen zu kämpfen. Grund hierfür ist die Tatsache, das geschlossene Tarife keinen Kundenzuwachs mehr erhalten. Ganz im Gegenteil. Die Versichertenkollektive werden aufgrund von Kündigung, Tod und Tarifwechsel kleiner. Diese Tarife können 2025 angepasst werden:

Geschlossene Tarife der DKV

Kompakttarife:

- BM-Tarifreihe (BM, BestMed BM 1, BestMed BM 2, BestMed BM 3, BestMed Komfort BM 4/0, BestMed Komfort BM 4/1, BestMed Komfort BM 4/2, BestMed Komfort BM 4/3, BestMed Premium BM 5/0, BestMed Premium BM 5/1, BestMed Premium BM 5/2, BestMed Premium BM 5/3)

- BS-Tarifreihe (BS1, BS5, BS9, BSK, BSO, BSS, BSS 1)

- ET-Tarifreihe (ET 0, ET 1, ET 2)

- GST-Tarifreihe (GST)

- K-Tarifreihe (K2B, K95, KFB, KL1, KL2, KL3, KL5, KL06, KL7)

- M-Tarifreihe (M5, MC0, MC1, MC2)

- VollMed-Tarifreihe (VollMed Aktiv, VollMed Akzent, VollMed M1, VollMed M2, VollMed M3, VollMed M4-BR0, VollMed M4-BR1, VollMed M4-BR2, VollMed M4-BR3, VollMed M4-BR4, VollMed SMB + VollMed PLU)

- XL-Tarifreihe (XL)

Ambulante Tarife:

- A-Tarifreihe (A 0, A 1, A 2, A 3, AD 1)

- AB-Tarifreihe (AB 01, AB 02, AB 03, AB 04, AB 05, AB 06, AB 80, AB 90)

- AM-Tarifreihe (AM0, AM1, AM2, AM3, AM4)

- AN-Tarifreihe (AN 01, AN 02, AN 03, AN 04, AN 05, AN 06, AN 80, AN 90)

Stationäre Tarife:

- S-Tarifreihe (SB 1, SB 2, SB 3, SD2, SD3, SD9, SM6, SM7, SR, SW1, SW2)

Dentale Tarife:

- AM-Tarifreihe (AM7)

- VollMed-Tarifreihe (VollMed ZPL)

- Z-Tarifreihe (Z, Z 1, Z 2, ZB 100, ZB 75, ZD1, ZD3, ZM1, ZM2, ZM3, ZS 60)

Offene Tarife der DKV

| Tarif | Kinder | Jugendliche | Erwachsene |

| BME/1 | Stabil | 21% | 9 – 11% |

| BMK/0 | Stabil | Stabil | 10 – 11% |

| BMK/1 | Stabil | Stabil | 15 – 19% |

| BMK/3 | 10% | 8% | Stabil |

| PMN/0 | Stabil | Stabil | 10 – 14% |

| PMN/1 | Stabil | Stabil | 9 – 13% |

| PMN/2 | Stabil | Stabil | 13 – 18% |

Die Tabelle wird regelmäßig mit größter Sorgfalt aktualisiert. Dennoch können wir keine Gewähr für die Vollständigkeit und Richtigkeit der Angaben übernehmen.

Diese Faktoren sind für die Beitragserhöhung der DKV verantwortlich

Ausschlaggebend dafür sind die sogenannten äußeren Faktoren, die zu Vertragsbeginn noch nicht beziehungsweise nicht ausreichend kalkulierbar waren. Ändern sie sich im Laufe der Zeit, reagiert die DKV darauf mit Beitragserhöhungen.

Ansteigende Lebenserwartung

Wer älter wird, verursacht in der Regel länger höhere Gesundheitskosten. Diese Mehrkosten werden von der PKV eingepreist.

Niedrigzins

Vor 15 Jahren konnten Altersrückstellungen noch mit 3,5% verzinst werden. Heutzutage erzielt die DKV noch 1 – 1,5% Zins. Die fehlenden Zinsgewinne werden durch Beitragsanpassungen ausgeglichen

Medizinischer Fortschritt

Innovative Behandlungsmethoden gehen aufgrund des technischen Fortschritts mit Mehrkosten für die PKV einher.

Entmischung der Kollektive

Je kleiner ein Kollektiv ist, desto höher sind die Beiträge eines jeden Einzelnen. Gerade in geschlossenen Tarifen kommt es deshalb häufig zu überproportional starken Beitragserhöhungen.

Stabile PKV-Beiträge bei der DKV im Rentenalter – das müssen Sie wissen

Die DKV tut einiges dafür, dass Ihr Monatsbeitrag im Rentenalter nicht ausufert. So ist sie z.B. gesetzlich dazu verpflichtet, tarifliche Altersrückstellungen zu bilden und diese am Kapitalmarkt anzulegen. Ab dem 65. Lebensjahr sorgt diese Art der Rückstellung für eine Stabilisierung der Monatsbeiträge. Darüber hinaus erhebt die DKV einen 10%-igen gesetzlichen Zuschlag, welcher ebenfalls für die Bildung von Rückstellungen verwendet wird. Aus diesem Teil der Rückstellungen resultiert ab dem 65. Lebensjahr eine kleine Beitragsminderung.

Bestandskunden der DKV stehen außerdem die folgenden Sicherungsmechanischem zur Verfügung, mit denen der Monatsbeitrag im Rentenalter finanzierbar bleibt.

- Beitragsentlastungstarif

Vor dem 50. Lebensjahr kann der Einschluss eines Entlastungstarifs sinnvoll sein. Er senkt die Prämie wahlweise ab 65. bzw. 67. um einen vorher vereinbarten Betrag. Besonders lukrativ ist er für Angestellte aufgrund des AG-Zuschusses bzw. für Selbstständige aufgrund der steuerlichen Förderung.

- Krankentagegeld

Ein eventuell enthaltenes Krankentagegeld entfällt samt dem Beitragsanteil pünktlich zum Eintritt in die Rente.

- Tarifwechsel nach §204 VVG

Als Kunde der DKV besitzen Sie ein gesetzlich verbrieftes Tarifwechselrecht. Mit dem internen Tarifwechsel nach §204 VVG können Sie Ihre Prämie bei gleichen Leistungen, ohne neue Gesundheitsprüfung und unter Beibehalt aller Rückstellungen um bis zu 47% reduzieren.

- Gesetzliche Sozialtarife

Standard- & Basistarif sollen an dieser Stelle nicht weiter thematisiert werden, da sie gegenüber jeglichem PKV-Tarif der DKV einen dramatischen Leistungsabfall zur Folge hätten. Beide Tarife agieren lediglich auf dem Niveau der gesetzlichen Krankenkasse.

- Selbstbeteiligung anpassen

Eine Erhöhung der Selbstbeteiligung bzw. ein SB-Stufenwechsel können sinnvoll sein, wenn der hinzukommende Eigenbehalt weit unter der monatlichen Ersparnis liegt.

- Vereinbarung einer Jahreszahlung

Wer jährlich im Voraus zahlt, sicher sich ein Skonto und unter Umständen einen schönen Steuervorteil. Der Steuervorteil ist jedoch meist nur für Selbstständige realisierbar.

Nach Auflistung aller Komponenten möchten wir Sie an dieser Stelle beruhigen. Es ist durchaus möglich, innerhalb der DKV bei gutem Leistungsniveau einen erträglichen Beitrag zu erzielen. Die sinnvollste Variante hierzu ist der Tarifwechsel nach §204 VVG.

Ein Fall aus der Praxis: Tarifwechsel innerhalb der DKV

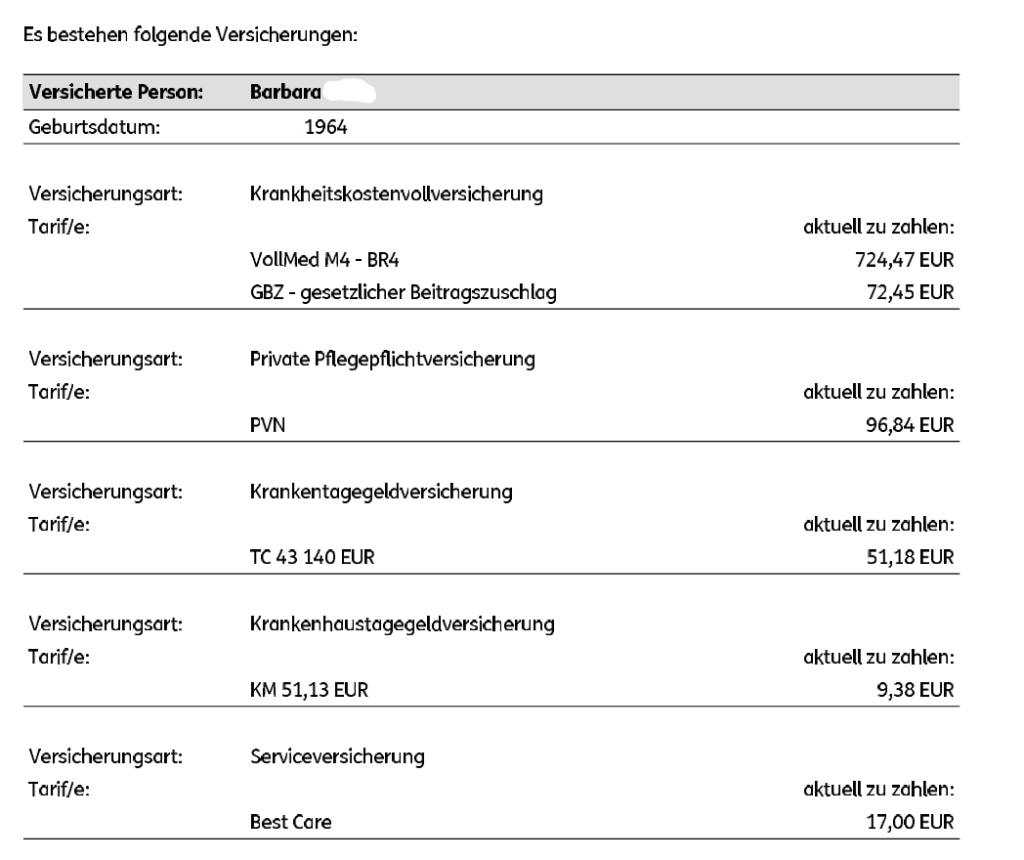

Unsere Kundin Barbara ist Baujahr 1964, selbstständige Friseurmeisterin und bereits seit über 20 Jahren bei der DKV krankenversichert. Durch diverse Beitragserhöhungen lag ihre Prämie zum Tag des Kennenlernens bei 971,32€ monatlich für den Tarif VollMed M4-BR4 (inkl. aller anderen Bausteine wie z.B. Krankentagegeld, Pflegeversicherung und Krankenhaustagegeld). So sah ihr alter Versicherungsschein aus:

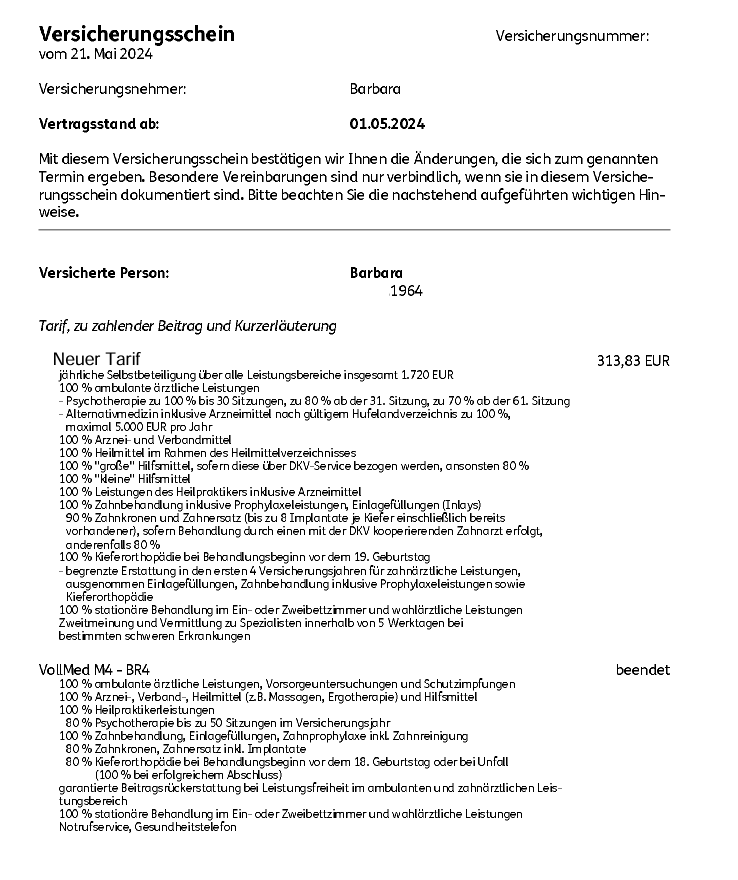

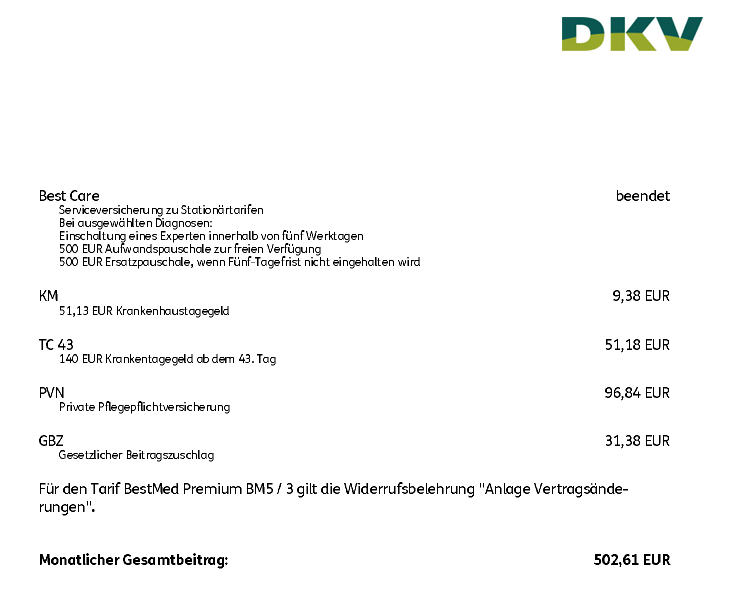

Barbara’s Ziel war es, mit Blick auf die anstehende Rente im Jahr 2029 eine solide Beitragssenkung bei mindestens gleichwertigen Leistungen zu erzielen. Dieses Ziel konnten wir für Barbara erreichen. Durch einen cleveren Tarifwechsel innerhalb der DKV konnten wir ihren Beitrag auf insgesamt 502,61€ monatlich (inkl. obiger Zusatzbausteine) reduzieren. So sieht ihr neuer Versicherungsschein seit 01.05.2024 aus:

Wir haben Barbara mehrere Optionen zur Tarifumstufung vorgeschlagen. Letztendlich hat sie sich nach einer ausführlichen Beratung für einen Tarif mit 1.720€ jährlicher Selbstbeteiligung entschieden. Setzt man diesen Wert ins Verhältnis zur Ersparnis (5.672,52€), bleibt ihr eine jährliche Nettoersparnis von 3.904,52€.

Zusätzlich zur Beitragsminderung konnten wir eine Verbesserung der folgenden Leistungen erreichen:

- Einschluss der Behandlungen nach dem Hufelandverzeichnis

- Einbau eines offenen Hilfsmittelkatalogs

- Erstattung für Sehhilfen von 310€ alle 2 Jahre auf 600€ alle 2 Jahre erhöht

- Erstattung für die ambulante Psychotherapie erhöht

Durch die Beitragsersparnis von über 300€ monatlich muss sich Barbara nun keine Sorgen mehr über unbezahlbare Beiträge im Rentenalter machen. Weitere Tarifwechsel wären darüber hinaus ebenfalls möglich, sodass bei einem erneuten Anstieg wieder reagiert werden kann. Das günstigste Angebot der DKV (allerdings mit schlechterer Leistung) lag bei 364,12€ monatlich.

Unternehmenswechsel vs. Tarifwechsel – was ist sinnvoller?

| Wechsel des Unternehmens | Interner Tarifwechsel bei der DKV |

| (-) Verlust der Rückstellungen | (+) Erhalt aller Altersrückstellungen |

| (-) Verlust aller erworbenen Rechte wie z.B. Zahnstaffel | (+) Alle erworbenen Rechte bleiben erhalten |

| (-) Neue Gesundheitsprüfung | (+) Keine neue Gesundheitsprüfung bei gleichem Leistungsumfang |

| (-) Professionelle Beratung notwendig | (-) Professionelle Beratung notwendig |

| (+) Größere Auswahl an Tarifen | (-) Beschränkt auf die Tarife der DKV |

Grundsätzlich gibt es auf beiden Seiten Vor- & Nachteile. Betrachtet man die Möglichkeiten als Ganzes, fällt schnell auf, dass der Unternehmenswechsel mit zahlreichen Risiken einhergeht. Dies sorgt dafür, dass unsere Empfehlung für Schritt Nr. 1 immer der interne Tarifwechsel ist. Erst wenn an dieser Stellschraube nichts passiert, kann unter Umständen über einen Anbieterwechsel nachgedacht werden. Dies allerdings auch nur unter den folgenden Voraussetzungen:

- Sie sind noch nicht länger als 12 Jahre bei der DKV versichert

- Sie sind noch nicht älter als 55 Jahre

- Sie haben eine schneeweiße Krankenakte und keine Vorerkrankungen

Häufige Fehler nach einer Beitragserhöhung der DKV

Bevor Sie aktiv werden, sollten alle Vor- & Nachteile gründlich bedacht werden. Nicht selten ist es so, dass Kurzschlussreaktionen wie z.B. eine Frustkündigung unwiderruflich sind. Bewahren Sie also einen kühlen Kopf und informieren sich umfassend über alle zur Verfügung stehenden Optionen.

Wovon wir regelmäßig abraten: Die DKV auf Beitragsrückzahlung zu verklagen. Erfahrungsgemäß verdient hierbei meist nur Ihr Rechtsbeistand, während Sie leer ausgehen.

Darüber hinaus sollten Sie ein eventuell vorhandenes Umstellungsangebot der DKV ebenfalls kritisch betrachten. Welchen Grund sollte es geben, dass Ihnen die DKV aus freien Stücken das bestmögliche Angebot unterbreitet? Bedenken Sie bitte: Bei über 450 Tarifkombinationsmöglichkeiten stellt Ihnen die Deutsche Krankenversicherung maximal 5 zur Auswahl vor. Aus einer solch kleinen Schnittmenge lässt sich unmöglich eine fachlich fundierte Entscheidung treffen.

Unser Fazit zur DKV Beitragserhöhung 2025

Die DKV ist zwar ein Versicherer, den wir heute nur noch im Ausnahmefall bei Neukunden empfehlen, aber dennoch haben Sie mit der Gesellschaft keinen schlechten Versicherer an der Hand. Die schier unendliche Auswahl an Tarifen ermöglicht es, innerhalb der DKV ohne große Hürden einen günstigeren Tarif mit gleichen Leistungen zu finden.

Erhalten Sie also eine Beitragsanpassung zum 01.04.2025, empfehlen wir Ihnen, einen Tarifwechsel innerhalb der DKV – durch einen Experten wie die CCM Versicherungsmakler – prüfen zu lassen.