Welche Tarife der Alte Oldenburger erhalten 2025 eine Beitragserhöhung?

Geschlossene Bisex-Tarife der Alte Oldenburger

Ambulante Tarife:

- Tarif A80/100

- Tarif A90/100

- Tarif A106

- Tarif A112

- Tarif A118

Stationäre Tarife:

Dentale Tarife:

Offene Unisex-Tarife der Alte Oldenburger

| Tarif | Kinder | Jugendliche | Erwachsene |

| A106 (50€ SB Erhöhung) | 12% | 36% | 4 – 7% |

| A112 (80€ SB Erhöhung) | 22% | 13% | 19 – 25% |

| A118 | 14% | 36% | Stabil |

| A80/100 | 11% | 18% | 10 – 24% |

| A90/100 | 11% | 18% | 4 – 18% |

| K/S | Stabil | 5% | Stabil |

| K30 | Stabil | Stabil | 31 – 34% |

| Z100/80 | 27% | 9% | Stabil |

| Z80/60 | 26% | 9% | Stabil |

Vier Gründe für die Beitragserhöhung der Alte Oldenburger PKV

1) Die Gesellschaft kann Ihre Altersrückstellungen entgegen der damaligen Annahme nicht mehr mit 3,5% verzinsen. Die fehlenden Zinsen werden durch erhöhte Beiträge kompensiert.

2) Forschung & Co. verschlingen viele finanzielle Ressourcen, wenn es um die Entwicklung innovativer Behandlungsmethoden geht. Diese Mehrkosten durch neue Behandlungsmethoden werden von der PKV eingepreist.

3) Steigende Kosten im medizinischen Sektor durch z.B. Mindestlohn, Corona etc.

4) Durch die steigende Lebenserwartung (Sterbetafel) fallen höhere Kosten für die medizinische Versorgung im Alter an.

Profi-Tipp: Monatsbeitrag bei der Alte Oldenburger mit einem internen Tarifwechsel senken

Als Bestandskunde dürfen Sie nach §204 VVG innerhalb der Alte Oldenburger den Tarif wechseln. Beim Wechsel in einen gleichwertigen Tarif fällt keine Gesundheitsprüfung an. Ferner bleiben Ihre Altersrückstellungen vollumfänglich erhalten. Das ist gleichzeitig auch der größte Vorteil im Verhältnis zum Anbieterwechsel.

Anbieterwechsel vs. Tarifwechsel

| Wechsel der Gesellschaft | Interner Tarifwechsel innerhalb der AO |

| (-) Altersrückstellungen entfallen | (+) Rückstellungen bleiben erhalten |

| (-) Neue Gesundheitsprüfung | (+) Keine neue Gesundheitsprüfung |

| (-) Verlust aller erworbenen Rechte | (+) Alles bleibt wie gehabt |

| (-) Wechsel i.d.R. nur zum 01.01. eines Jahres möglich | (+) Tarifwechsel ist zu jedem Monatsersten möglich |

Mit einem hausinternen Tarifwechsel bei der Alte Oldenburger können Sie Ihren Beitrag bei gleichem Leistungsniveau um bis zu 47% senken.

Merke -> Ein Anbieterwechsel kommt grundsätzlich nur dann in Frage, wenn:

- Sie noch nicht länger als 12 Jahre bei der Alte Oldenburger versichert sind

- Sie keine Vorerkrankungen / chronischen Erkrankungen haben

- Sie noch nicht älter als 55 Jahre sind

An dieser Stelle sei jedoch darauf hingewiesen, dass wir sehr viel von der Alte Oldenburger PKV halten. Im Neugeschäft empfehlen wir das Versicherungsunternehmen regelmäßig. Ein Gesellschaftswechsel sollte also wirklich nur im Ausnahmsfall stattfinden.

Aus der Praxis für die Praxis – Tarifwechsel bei der Alte Oldenburger

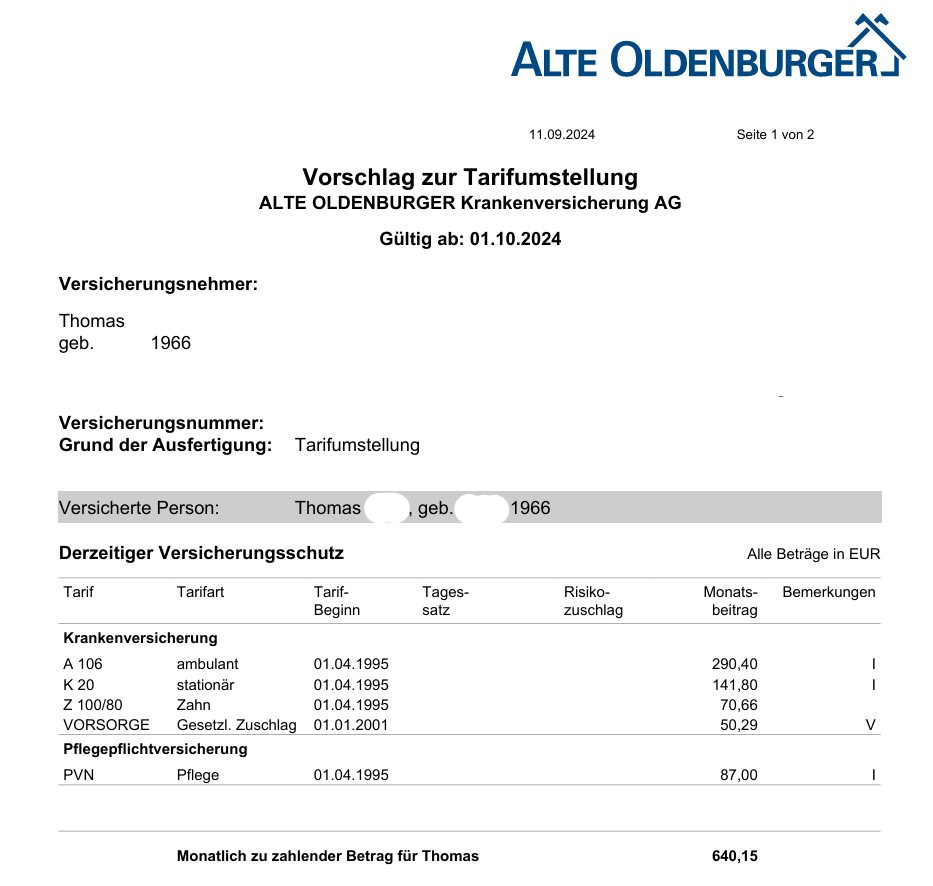

Unser Kunde Thomas wandte sich Mitte 2024 hilfesuchend an uns. Thomas ist 1966 geboren und bereits seit 1995 bei der AO versichert. Sein Monatsbeitrag für die Tarife A106, K20, Z100/80 und PVN ist inzwischen auf 640,15€ monatlich angestiegen. Er hatte die berechtigte Sorge, dass der Gesamtbeitrag im Rentenalter ausufern könnte. So sah Thomas‘ Vertrag zum Tag des Kennenlernens aus:

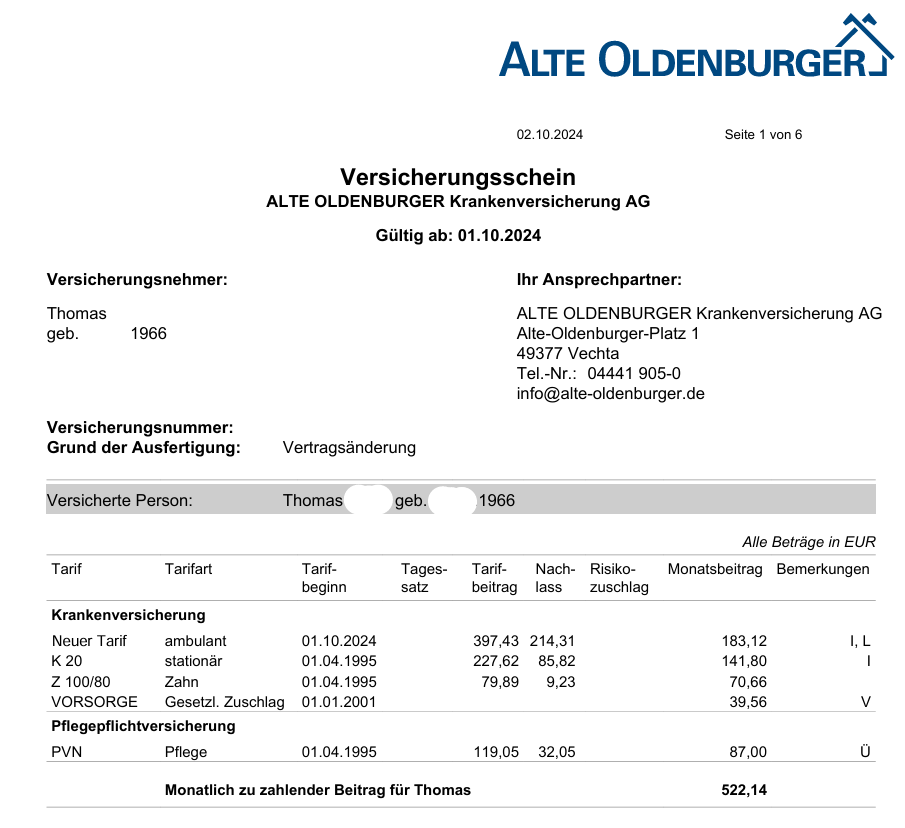

Wir sind für Thomas aktiv geworden und haben eine Beitragssenkung innerhalb der Alten Oldenburger auf 522,14€ monatlich erwirkt. Das Leistungsniveau ist dabei unverändert geblieben. Einzig die Selbstbeteiligung ist um 300€ pro Jahr angestiegen. So sieht sein neuer Versicherungsschein nach der Tarifoptimierung aus:

Thomas spart sich nun 118,01€ monatlich bzw. 1.416,12€ jährlich. Abzüglich der höheren Selbstbeteiligung bleibt ihm eine Nettoersparnis von umgerechnet 1.116,12€ jährlich bzw. 93,01€ monatlich. Das sind knapp 15% Beitragssenkung bezogen auf den Ausgangsbeitrag.

Top-Tipp für alle unter 50 – stabile PKV-Beiträge bei der Alte Oldenburger ab dem 65. Lebensjahr

Das altbekannte Problem ist, dass das Einkommen mit dem Eintritt in die Rente teils dramatisch sinkt. Die häufige Folge ist die berechtigte Sorge vor unbezahlbaren PKV-Beiträgen. Umgekehrt halten wir fest, dass man im aktiven Erwerbsleben (bei vollem Einkommen) durchaus etwas mehr für seine PKV bezahlen kann, da entweder der Arbeitgeber die hälftige Prämie bezahlt, oder der PKV-Beitrag zum Großteil von der Steuer abgesetzt werden kann.

Viele Versicherte setzen den PKV-Beitrag noch immer ins Verhältnis zur GKV. An anderer Stelle haben wir bereits beschrieben, weshalb die PKV kein Sparmodell zur GKV darstellt.

Aber worauf wollen wir jetzt eigentlich hinaus?

Auf den Beitragsentlastungstarif der Alte Oldenburger. Während der aktiven Erwerbsphase wird freiwillig mehr in die PKV eingezahlt, als eigentlich notwendig. Dafür sinkt der Beitrag ab dem 65. Lebensjahr planbar und garantiert um einen vorher festgelegten Betrag.

Ein Kostenbeispiel anhand eines 35-Jährigen Angestellten:

Beitrag zur PKV inkl. Krankentagegeld = 500€ monatlich

Beitrag zum Entlastungstarif = 200€ monatlich

Eigenbeitrag nach Abzug des Arbeitgeberanteils = 350€ monatlich

Garantierte monatliche Beitragssenkung ab dem 65. Lebensjahr = 650€ monatlich (!)

Unsere Empfehlung: Wer den Höchstbeitrag noch nicht ausgeschöpft hat, sollte über die Integration einer Beitragsentlastungskomponente nachdenken, um steigenden Beiträgen im Alter aktiv entgegenzuwirken.

Stabile Beiträge im Alter mit der PKV der Alte Oldenburger

Neben der variablen Entlastungskomponente sorgt die Alte Oldenburger selbst bereits für jeden Versicherten vor. Im Wesentlichen gibt es die folgenden drei Sicherungsmechanismen:

- Gesetzlicher Zuschlag (GZ)

Der GZ gilt als ein Teil der Altersrückstellung. Er beträgt 10% und wird bis zum 60. Lebensjahr entrichtet. Anschließend entfällt der Beitragsanteil. Das angesammelte Kapital sorgt ab dem 65. Lebensjahr für eine Beitragssenkung.

- Tarifliche Altersrückstellungen (AR)

Die tariflichen Altersrückstellungen werden aus dem Teil Ihres Beitrags gebildet, der nicht für die Deckung von Kosten verwendet wird. Das angesparte Kapital sorgt ab dem 65. Lebensjahr für eine Stabilisierung der Prämie bzw. für eine Abmilderung von Beitragserhöhungen.

- Standardtarif & Basistarif als Rettungsanker

Beide Sozialtarife werden von jeder Versicherungsgesellschaft angeboten. Sie leisten ähnlich wie die gesetzliche Krankenversicherung und stellen deshalb lediglich die letzte Notoption dar. Schließlich sind Sie nicht „ein Leben lang“ auf Top-Niveau privatversichert, um dann im Rentenalter – wenn höhere Leistungsausgaben anfallen (können) – auf das gesetzliche Leistungsspektrum zurückzukehren.

Zum Vergleich – vergangene Beitragserhöhungen der Alte Oldenburger

| Jahr | Zu den detaillierten Infos |

| 2024 | Alte Oldenburger Beitragserhöhung 2024 |

Unser Fazit

Mit der Alte Oldenburger haben Sie einen der besten Krankenversicherer im Bundesgebiet an der Hand. Ein Anbieterwechsel birgt zu viele Risiken und ist deshalb nicht ratsam.

Im ersten Anlauf empfiehlt sich die unverbindliche Prüfung eines individuellen Tarifwechsels im Hause der Alte Oldenburger. Mit einem einzigen Tarifwechsel können Sie Ihren Monatsbeitrag um bis zu 47% bei gleichen Leistungen senken.

Als Experten für PKV-Tarifwechsel stehen wir Ihnen mit unserer langjährigen Erfahrung gerne zur Seite. Wir finden auch für Sie den passenden Tarif.