Diese Tarife des Münchner Vereins erhalten 2025 voraussichtlich eine Beitragserhöhung

Geschlossene Tarife (Bisex)

Kompakttarife:

- 100er-Tarifreihe (160, 190, 192, 195, 197)

- 800er-Tarifreihe (800, 801, 802, 810, 811, 812, 820, 821, 822, 851, 852, 853)

- BC-Tarifreihe (BC Advance 860, BC Advance SB 870, BC Advance Plus 861, BC Advance Plus SB 868, BC Advance Plus SB 871, BC Alpha 865, BC Classic 859, BC Classic SB 866, BC Classic SB 869)

- Royal-Tarifreihe (Royal 891, Royal 892)

Ambulante Tarife:

- 700er-Tarifreihe (700, 701, 702, 704, 705, 709, 729, Excellent 728)

Stationäre Tarife:

- 730er-Tarifreihe (731, Excellent 730)

Dentale Tarife:

- 760er-Tarifreihe (760, 761, 766, Excellent 767)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| BC Advance Plus 861 | 3% | 5% | Stabil |

| BC Advance Plus SB 868 | 3% | 4% | Stabil |

| BC Advance Plus SB 871 | 2% | 6% | 7 – 8% |

| BC Alpha 865 | 2% | 6% | Stabil |

| BC Classic 859 | 3% | 5% | 9% |

| BC Classic SB 866 | 3% | 4% | 18% |

| BC Classic SB 869 | 2% | 6% | 8 – 9% |

| Excellent 728 | 1% | 8% | 24 – 25% |

| Excellent 730 | 2% | 5% | 10 – 12% |

| Excellent 767 | -1% | 17% | 7 – 9% |

| Master Care SB I 881 | 3% | 5% | Stabil |

| Master Care SB II 882 | 3% | 4% | Stabil |

| Royal 891 | 3% | 5% | 11 – 13% |

| Royal 892 | 2% | 6% | 11% |

Diese Gründe sind ausschlaggebend für die Beitragserhöhung des Münchener Vereins

Während zu Vertragsbeginn bereits mit Sicherungskomponenten gerechnet wird (z.B. Altersrückstellungen, um die erhöhten Gesundheitskosten im Alter zu decken), gibt es einige äußere Faktoren, die langfristig nicht vorhersehbar beziehungsweise kalkulierbar sind.

1) Niedrigzins

Die Altersrückstellungen (Stabilisierung im Alter) wurden früher noch mit circa 3,5% verzinst. Heute erzielt der Münchner Verein eine durchschnittliche Nettorendite von ungefähr 1%. Der fehlende Zinsgewinn wird durch Beitragserhöhung ausgeglichen.

2) Steigende Lebenserwartung

Steigende Lebenserwartung bedeutet gleichzeitig eine längere Versicherungsdauer. Je älter wir werden, desto mehr Gesundheitsausgaben verursachen wir statistisch gesehen. Diese Mehrausgaben müssen von der PKV nachträglich einkalkuliert werden.

3) Medizinischer Fortschritt & Forschung

Forschung und Entwicklung sorgen für neue und innovative Behandlungsmethoden und Diagnoseverfahren, welche jedoch mit Mehrkosten für die PKV verbunden sind.

4) Inflation

Die Inflation sorgt für Kostensteigerung in allen Lebensbereichen. Davon ist auch die PKV betroffen.

Sicherungsmechanischen der Münchener Verein PKV für stabile Beiträge im Alter

Der Münchener Verein sorgt bereits zu Vertragsbeginn mit diesen Sicherungskomponenten vor, um stabile Beiträge im Rentenalter gewährleisten zu können.

- Gesetzlicher Zuschlag

Der gesetzliche Zuschlag wird bis zum 60. Lebensjahr gezahlt und sorgt ab dem 65. Lebensjahr für eine Beitragsminderung.

- Tarifliche Altersrückstellungen

Die tariflichen Altersrückstellungen werden aus dem Teil der Monatsbeiträge gebildet, der nicht für die Deckung von Kosten verwendet werden. Das angesparte Kapital wird bis zum 65. Lebensjahr verzinst und anschließend beitragsstabilisierend eingesetzt.

- Beitragsentlastungstarif

Wer bei Münchener Verein versichert ist, hat die Möglichkeit, einen Beitragsentlastungstarif in den bestehenden Vertrag zu integrieren. Der Entlastungstarif wird während der aktiven Erwerbszeit bespart (freiwillige Mehrzahlung) und sorgt ab dem 65. Lebensjahr für eine Beitragssenkung in vorher vereinbarte Höhe. Für Angestellte ist der Entlastungstarif besonders lukrativ, denn der Arbeitgeber beteiligt sich zu 50 % an den Kosten. Bei Selbstständigen sorgt die volle steuerliche Ansetzbarkeit für eine ordentliche Rentabilität.

- Krankentagegeld

Ein eventuell vorhandenes Krankentagegeld entfällt samt Beitragsanteil zum Eintritt in die Regelaltersrente.

- Sozialtarife

Die gesetzlichen Sozialtarife stehen jedem Versicherten des Münchener Vereins zur Verfügung. Sie sollten allerdings nur als letzte Notoption gesehen werden, da das Leistungsniveau dem der gesetzlichen Krankenversicherung entspricht.

- Tarifwechsel nach §204 VVG

Der Tarifwechsel innerhalb des Münchner Vereins ist die wohl effektivste und nachhaltigste Möglichkeit, den Beitrag auf ein akzeptables Maß zu senken. Nach §204 VVG dürfen Sie innerhalb des Münchner Vereins ohne neue Gesundheitsprüfung und unter Beibehalt aller Altersrückstellungen in einen günstigeren Tarif mit gleichem Leistungsumfang wechseln.

Die Meisten dieser Vorteile gehen beim Wechsel des Unternehmens verloren. Deshalb gilt es besonders vorsichtig zu sein, wenn man über einen Anbieterwechsel nachdenkt.

Ein Überblick – Gesellschaftswechsel vs. Tarifwechsel

| Wechsel der Gesellschaft | Tarifwechsel nach §204 VVG |

| (-) Neue Gesundheitsprüfung | (+) Keine Gesundheitsprüfung bei gleichem Leistungsumfang |

| (-) Verlust der Altersrückstellungen | (+) Altersrückstellungen bleiben erhalten |

| (-) Kündigung + Suche nach einem neuen Versicherer erforderlich | (+) Alles bleibt unverändert. Es ist keine Kündigung erforderlich. Ein Tarifwechsel ist zu jedem Monatsersten möglich. |

| (+) Größere Tarifauswahl | (-) Beschränkt auf die Tarife des Münchener Vereins |

Ein Fall aus dem Alltag der CCM Versicherungsmakler: Tarifwechsel nach §204 VVG beim Münchener Verein

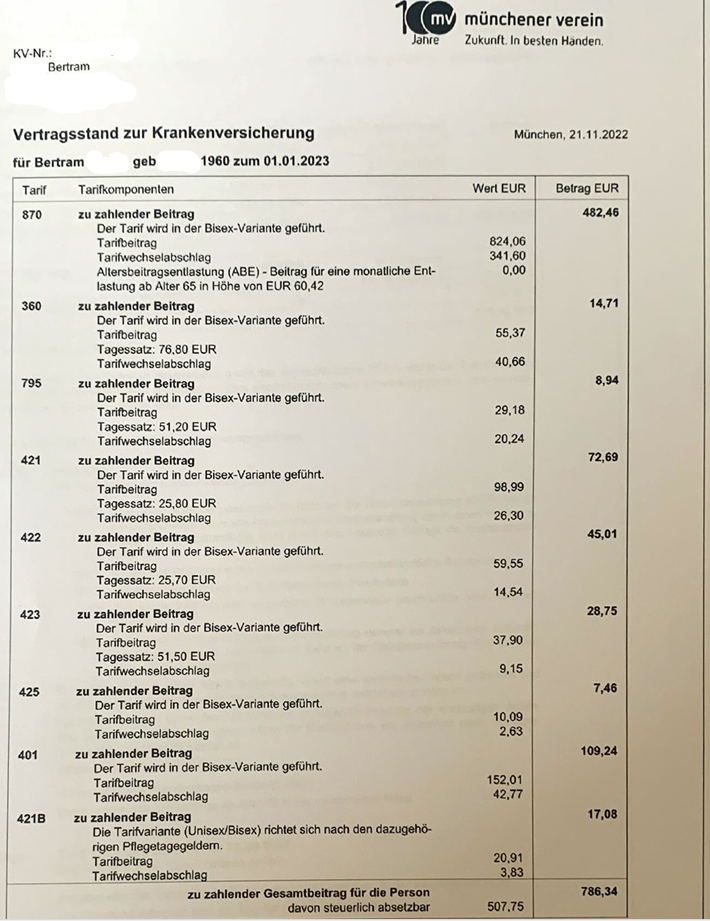

Unser Kunde Bertram wandte sich Ende 2022 auf Empfehlung an uns. Seine PKV beim Münchener Verein ist über die Jahre auf inzwischen 786,34€ monatlich angestiegen. Er wünschte eine Prämienreduzierung bei gleichzeitigem Beibehalt aller Leistungen. So sah sein alter Versicherungsschein aus:

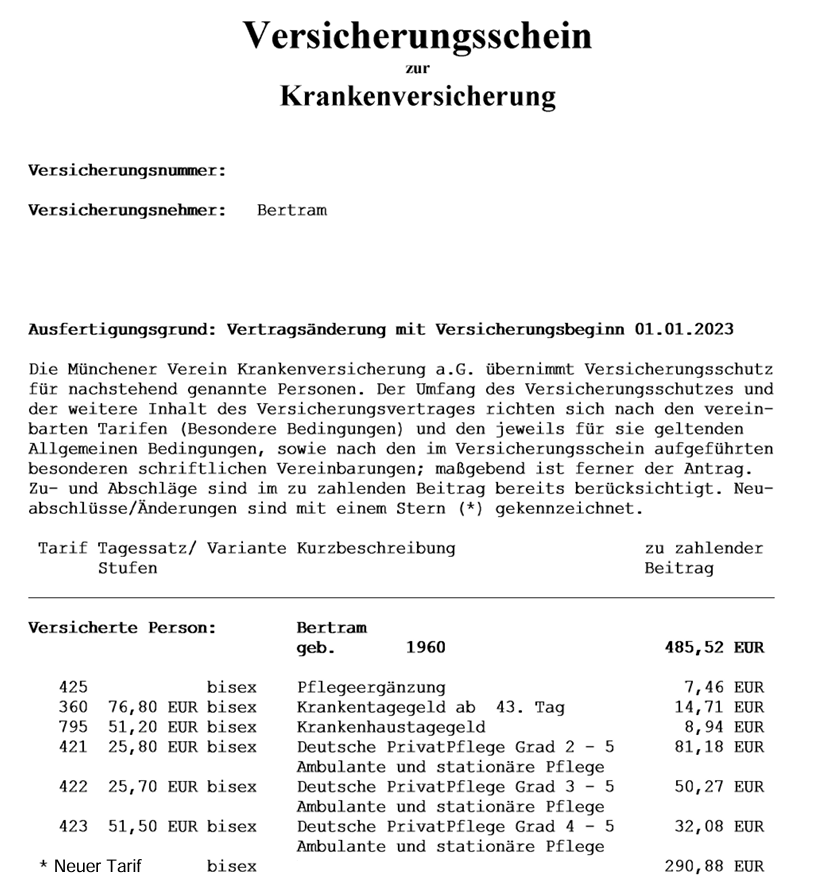

Wir konnten innerhalb des Münchener Vereins eine Tarifoptimierung arrangieren und den Monatsbeitrag damit auf 594,76€ inkl. Pflegeversicherung senken. So sieht sein neuer Versicherungsschein (exklusive Pflegeversicherung) aus:

Bertram spart damit 2.298,96€ jährlich bzw. 191,58€ monatlich. Grundsätzlich ist hierbei zu beachten, dass der nach wie vor hohe Monatsbeitrag daraus resultiert, dass Bertram eine Pflegezusatzversicherung mit einem Anteil von 170,99€ monatlich integriert hat. Die reine PKV inkl. Pflegepflichtversicherung, Krankentagegeld & Krankenhaustagegeld kostet demnach nur 423,77€ monatlich.

Vermeiden Sie diese Fehler nach einer Beitragserhöhung des Münchener Verein

Weshalb eine überstürzte Frustkündigung wohl überlegt sein sollte, haben Ihnen bereits etwas weiter oben erklärt. Ein weiterer typischer Fehler ist die Annahme des standardisierten Tarifwechselangebots des Münchner Vereins. Wenn es darum geht, den Beitrag bei gleicher Leistung zu senken, glänzt der Münchner Verein nicht gerade mit Transparenz und vollem Elan. Warum auch? Schließlich steht ihr Wunsch (Sparwunsch) konträr zu dem des Versicherers (Gewinnmaximierung). Eine Beratung durch einen externen Experten ist deshalb unerlässlich.

Der nächste Punkt in unserer Liste ist die Klage gegen den MV. Vielleicht haben Sie bereits Webseiten von Anwälten gesehen, auf denen mit hohen Rückzahlungsansprüchen geworben wird. Weshalb dieses Vorhaben meist fruchtlos im Sand verläuft, haben wir Ihnen in unserem Blogartikel zu unwirksamen Beitragsanpassungen in der PKV festgehalten.

Zusammenfassung und Handlungsempfehlung

Ein Wechsel der Gesellschaft kommt nur in wenigen Ausnahmefällen in Frage. Nämlich dann, wenn Sie:

- Das 55. Lebensjahr noch nicht vollendet haben

- Noch nicht länger als 12 Jahre beim Münchner Verein versichert sind

- Eine schneeweiße Krankenakte haben

In allen anderen Fällen ist der Wechsel der Gesellschaft zu riskant und mit zu vielen Nachteilen verbunden.

Die erste Option sollte immer der interne Tarifwechsel nach §204 VVG sein. Ganz einfach und allein deshalb, weil keine Kündigung benötigt wird, alle Altersrückstellungen erhalten bleiben und eine Gesundheitsprüfung hinfällig ist.

Als Experte für hausinterne Tarifwechsel stehen wir Ihnen gerne mit unserem Know-how aus über zehn Jahren Praxiserfahrung zur Verfügung.

Fordern Sie noch heute Ihr individuelles Tarifgutachten an und senken Ihren Monatsbeitrag um bis zu 47% bei gleichem Leistungsniveau.