Beitragserhöhung AXA PKV um bis zu 78% – welche PKV-Tarife der AXA erhalten 2025 eine Beitragsanpassung oder Beitragserhöhung?

Anhand der vorliegenden Informationen rechnen wir mit Erhöhungen in beiden Tarifwelten. Sowohl die Bisex-Tarifwelt (geschlechtsabhängig kalkuliert) wie auch die Tarife der Unisex-Welt (geschlechtsunabhängig kalkuliert) können 2025 von Erhöhungen von bis zu 78% betroffen sein. Im Detail könnten diese Tarife erhöht werden:

Geschlossene Tarife (Bisex)

Kompakttarife

- ECO-Tarifreihe (ECO 1300, ECO 2600, ECO 4800, ECO 5200)

- ECORA-Tarifreihe (ECORA 1300, ECORA 2600, ECORA 5000)

- EL-Tarifreihe (EL-N, EL, EL400-N, EL400, EL Bonus, EL Bonus-N, EL Bonus-O)

- Vision-Tarifreihe (Vision 1, Vision1-1500, Vision1-3000, Vision1-4500, Vision 1F, Vision 1N, Vision 2, Vision 3, Vision Start, Vision Start-N)

- Vital-Tarifreihe (Vital 250, Vital 300-N, Vital 600-N, Vital 750, Vital 900-N)

- Tarif 038

Ambulante Tarife

- 140er-Tarifreihe (140, 140-N, 140/16, 140/18, 140/20, 141/18, 141/20, 142/18, 142/20, 144/18, 144/20, 145/20)

- AM-Tarifreihe (AM 100, AM 310, AM 700)

Stationäre Tarife

- 340er-Tarifreihe (341, 341-N, 341/16, 341/18, 341/20, 342, 342-N, 342/16, 342/18, 342/20, 343/16, 343/20, 344, 344-N, 344/20)

- K-Tarifreihe (K 1, K 2, K 3, KG-SU, KG-SU-N, KG2-N, KG3, KG4, KGU)

- Tarif 039

Dentale Tarife

- 500er-Tarifreihe (511, 540/12, 541/18, 541/20, 541, 541-N, 544/20)

- Vital-Tarifreihe (Vital-Z-N, Vital-Z)

- Z-Tarifreihe (Z100S, Z100S-N, Z100/ZS60-N, Z100/ZS60, ZPRO, ZPRO-N)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| ActiveMe-U | Stabil | Stabil | 4% |

| EL Bonus-U | Stabil | Stabil | 12 – 15% |

| KGSU-U | -43% | -43% | Stabil |

| Vital 300-U | 16% | -3% | Stabil |

| Vital 900-U | 35% | 78% | 4 – 6% |

Detailzahlen zu den Anpassungen der Unisex-Tarife werden häufig im September / Oktober veröffentlicht. Nach Veröffentlichung tragen wir die exakten Erhöhungen schnellstmöglich nach.

Zum Vergleich: Die AXA PKV Beitragserhöhungen der letzten Jahre

| Jahr | Zum Blogartikel |

| 2024 | AXA PKV Beitragserhöhung 2024 |

| 2023 | AXA PKV Beitragserhöhung 2023 |

Warum kommt es 2025 bei der AXA zu Beitragssteigerungen in der PKV?

Zunächst gibt es nicht den einen Grund für eine Beitragsanpassung. Vielmehr setzt sich die Notwendigkeit der Anpassung aus vielen Faktoren zusammen. Häufig sind dies äußere Faktoren, die zu Vertragsbeginn nicht bzw. nicht ausreichend kalkuliert werden konnten.

1) Niedrigzins für Altersrückstellungen

Ihr Krankenversicherer kalkuliert die Altersrückstellungen mit dem zu Vertragsbeginn gültigen Zinssatz. Sinkt der Zins nun stetig weiter nach unten, müssen die fehlenden Zinsgewinne durch Beitragserhöhungen ausgeglichen werden, damit die Gesellschaft im Rentenalter für stabile Beiträge sorgen kann.

2) Medizinischer Fortschritt, neue Behandlungsmethoden & Co.

Die medizinische Entwicklung schreitet unaufhaltbar voran – und das ist auch gut so. Durch Forschung erscheinen fast schon regelmäßig neue Behandlungsmethoden für bislang als unheilbar geltende Krankheiten. Moderne Behandlungsmethoden sind allerdings auch mit erhöhtem Kostenaufwand verbunden, welchen die private Krankenversicherung abdeckt.

3) Sinkende Versichertenzahlen & kleiner werdende Kollektive

Hierbei muss zunächst in offene & geschlossene Tarifwelt unterteilt werden. Während die offenen Unisex-Tarife nach wie vor Neukundenzugang generieren, haben die geschlossenen Bisex-Tarife mit kleiner werdenden Kohorten zu kämpfen. Die Gründe hierfür sind Tod, Kündigung & Tarifwechsel. Vereinfacht gesprochen: Je größer das Kollektiv, desto wahrscheinlicher bleibt der Tarif langfristig beitragsstabil.

4) Anhaltend hohe Inflation

Vom Verlust der Kaufkraft sind nicht nur Privatpersonen, sondern auch Unternehmen betroffen. Die Kosten in allen Bereichen steigen stetig an. Die Mehrkosten legt die AXA in Form von Beitragserhöhungen auf ihre Mitglieder um.

Sicherungsmechanismen der privaten Krankenversicherung der AXA

An dieser Stelle möchten wir Sie beruhigen. Die AXA trifft mehrere Vorkehrungen, um im Rentenalter für stabile Beiträge zu sorgen:

- Gesetzlicher Beitragszuschlag

Der gesetzliche Beitragszuschlag beträgt 10% und wird bis zum 60. Lebensjahr gezahlt. Ab dem 65. Lebensjahr wird das gebildete Kapital beitragsmindernd eingesetzt.

- Tarifliche Altersrückstellungen (AR) + Zinsen

Die tariflichen Altersrückstellungen resultieren aus dem Teil Ihres Monatsbeitrags, der nicht für die Deckung von Kosten verwendet wird. Im Grunde kann man sich die AR als Spartopf hinter dem Vertrag vorstellen. Die prozentuale Quote dessen, was von Ihrem Beitrag zurückgelegt wird, variiert von Gesellschaft zu Gesellschaft teils immens. Ab dem 65. Lebensjahr sorgt das Kapital aus den tariflichen Altersrückstellungen für eine Stabilisierung der Prämien.

- Tarifwechselrecht nach §204 VVG

Als Bestandskunde besitzen Sie ein gesetzlich verbrieftes Tarifwechselrecht nach §204 VVG. Sie dürfen innerhalb der AXA ohne neue Gesundheitsprüfung und unter Beibehalt aller Altersrückstellungen in einen günstigeren Tarif mit gleichem Leistungsniveau wechseln.

- Entfall des Krankentagegeldes

Zum Eintritt in die Rente benötigen Sie kein Krankentagegeld mehr, da Sie Ihre Rente unabhängig vom Gesundheitszustand erhalten.

- Einschluss eines Beitragsentlastungstarifs

Wer das 50. Lebensjahr noch nicht vollendet hat, kann über den Einschluss eines Beitragsentlastungstarifs nachdenken. Durch die steuerliche Förderung bei Selbstständigen und den Arbeitgeberzuschuss bei Angestellten kann der Entlastungsbaustein eine rentable Möglichkeit sein, um den Beitrag ab dem 65. bzw. 67. Lebensjahr planbar zu senken.

- Sozialtarife (Basistarif, Standardtarif)

Jede private Krankenversicherung muss ihren Bestandskunden eine Zugangsmöglichkeit zum Standard- bzw. Basistarif einräumen. Beide Tarife agieren auf dem Leistungsniveau der gesetzlichen Krankenkasse und sind als „letzte Notoption“ anzusehen, da die Leistungen erheblich gemindert werden.

Weitere Möglichkeiten den Monatsbeitrag zu senken:

- Umstellung auf jährliche Zahlweise bzw. Vorauszahlung der Beiträge

- Erhöhung der Selbstbeteiligung

- Überprüfung vorhandener Risikozuschläge

Häufige Fehler nach einer Beitragserhöhung der AXA PKV

1) Frustkündigung

Der erste und wohl auch schlimmste Fehler ist die spontane Frustkündigung. Wir können gut nachvollziehen, dass Ihnen die Anpassung sauer aufstößt, allerdings ist eine Kündigung keine Option. Zumindest so lange nicht, bis Sie die schriftliche Zusage eines neuen Versicherers haben, der Ihnen bestätigt, dass er Sie aufnimmt. Problematisch können hierbei vor allem die neu anfallende Gesundheitsprüfung und der Verlust der Altersrückstellungen werden.

2) Die AXA auf Beitragsrückzahlung verklagen

Diesen Absatz halten wir bewusst kurz, da wir Ihnen in unserem Blogartikel alle Informationen zu unwirksamen Beitragsanpassungen in der PKV zusammengefasst haben. Nach unserer Erfahrung lohnt sich eine Klage nicht, da über 95% der Fälle ohne positives Ergebnis im Sand verlaufen.

3) Tarifwechselangebot der AXA annehmen

Stellen Sie sich folgende Frage: Welchen Grund hätte die AXA, mir wirklich den bestmöglichen und gleichzeitig günstigsten Tarif aus freien Stücken anzubieten?

Die Antwort: Richtig, keinen. Die AXA ist ein Unternehmen mit Gewinnerzielungsabsicht. Die Interessen des Konzerns (maximale Prämieneinnahmen) stehen konträr zu Ihrem Vorhaben (Sparwunsch). Allein deshalb stellen wir immer wieder fest, dass die PKV-Gesellschaften in Bezug auf Tarifwechsel nicht hilfreich und auch nicht transparent sind. Aus betriebswirtschaftlicher Sicht durchaus nachvollziehbar – aus moralischer Sicht verwerflich. In aller Regel erhalten Sie maximal 3-4 standardisierte Angebote Ihrer AXA. Dabei handelt es sich keineswegs um maßgeschneiderte Vorschläge. Bei über 300 hausinternen Tarifkombinationsmöglichkeiten reicht es nicht aus, wenn wir uns nur 3-4 Tarife ansehen. Deshalb ist eine detaillierte & transparente Ausarbeitung über einen externen Spezialisten unerlässlich.

So können Sie Ihren Monatsbeitrag senken – Tarifwechsel nach §204 VVG innerhalb der AXA Krankenversicherung

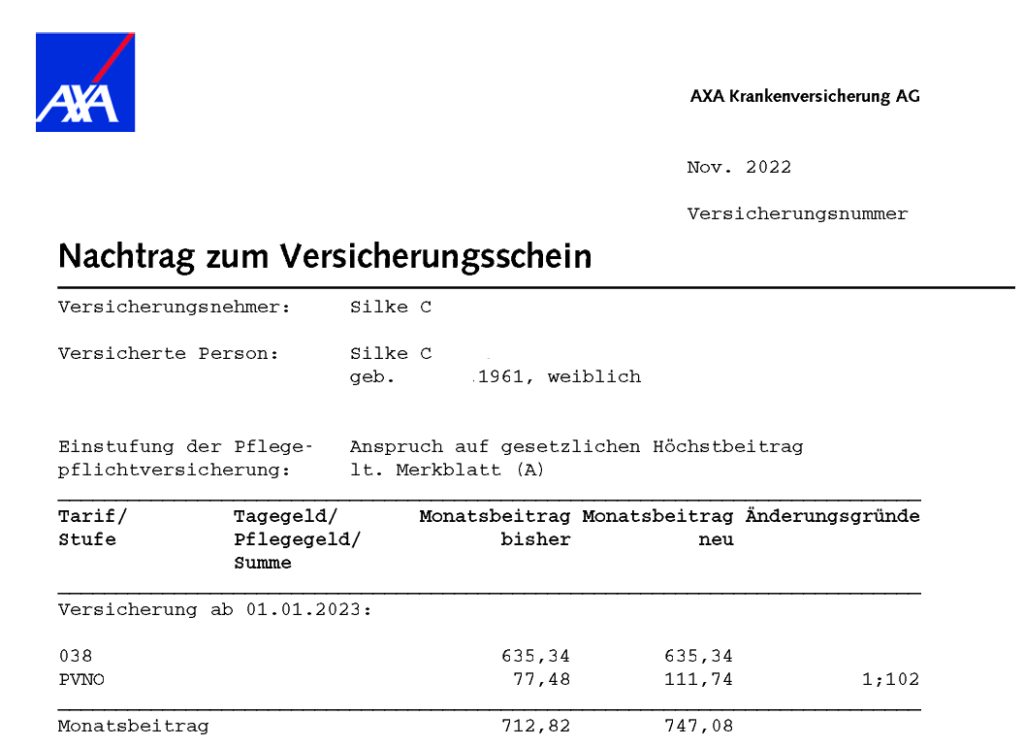

Frau Silke C. wandte sich im Mai 2024 an uns. Sie ist 63 Jahre alt, bereits seit über 20 Jahren bei der AXA versichert und klagte über die gestiegenen Beiträge. Inzwischen hatte sich Ihr Monatsbeitrag für den Tarif 038 + Pflegepflichtversicherung auf 747,08€ erhöht. So sah ihr alter Versicherungsschein aus:

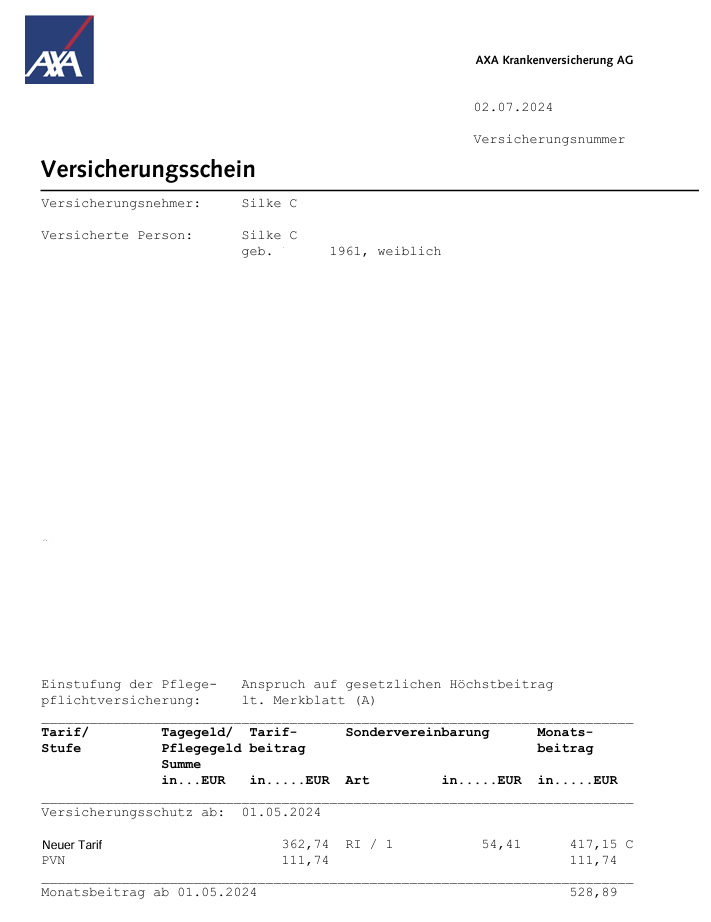

Wir sind innerhalb der AXA fündig geworden und konnten einen Tarif ermitteln, der bei ähnlichem Leistungsumfang eine schöne Ersparnis aufweist. Im neuen Tarif zahlt sie inkl. Pflegepflichtversicherung lediglich noch 528,89€ monatlich. So sieht ihr neuer Versicherungsschein aus:

Mit dem Tarifwechsel nach §204 VVG spart Frau C. künftig jedes Jahr 2.618,28€.

Anbieterwechsel vs. interner Tarifwechsel – die Unterschiede auf einen Blick

| Wechsel des Anbieters | Interner Tarifwechsel nach §204 VVG |

| (-) Verlust von Altersrückstellungen | (+) Altersrückstellungen bleiben erhalten |

| (-) Neustart ohne erworbene Rechte (z.B. Zahnstaffel) | (+) Alle erworbenen Rechte bleiben erhalten |

| (-) Neue Gesundheitsprüfung führt u.U. zu Risikozuschlägen oder Ablehnungen | (+) Keine neue Gesundheitsprüfung bei gleichem Leistungsumfang |

| (+) Größere Auswahl an Tarifen | (-) Eingeschränkte Tarifwahl, da nur innerhalb der AXA möglich |

Unsere Empfehlung zur BAP der AXA für 2025

Ein Anbieterwechsel kommt nur in Ausnahmefällen in Frage. Für ein solches Unterfangen müssen alle Faktoren stimmen:

- Sie haben eine schneeweiße Krankenakte

- Sie haben keine chronischen Erkrankungen

- Sie sind nicht länger als 12 Jahre bei der AXA versichert

- Sie sind nicht älter als 55 Jahre

Anhand unserer Erfahrungen in den letzten 11 Jahren empfehlen wir als erste Option den hausinternen Tarifwechsel innerhalb der AXA. Bei über 300 Tarifwechselmöglichkeiten lässt sich für fast jede Ausgangssituation eine Sparmöglichkeit bei gleichem Leistungsniveau finden.

Mit einem einzigen Tarifwechsel können Sie Ihren Monatsbeitrag um bis zu 47% bei gleichen / ähnlichen Leistungen senken. Erst, wenn eine Tarifwechselprüfung negativ verläuft, kann über einen Anbieterwechsel nachgedacht werden.

Als Spezialist für PKV-Tarifwechsel stehen wir Ihnen gerne für ein unverbindliches Tarifgutachten zur Verfügung.