Welche Tarife der Signal Iduna werden 2025 erhöht?

Sowohl in den geschlossenen Bisex-Tarifen (geschlechtsabhängig) als auch in den offenen Unisex-Tarifen (geschlechtsunabhängig), kommt es 2025 zu Beitragssteigerungen. Der Hauptfokus liegt hierbei wieder auf den geschlossenen Tarifen, da diese mit Kündigung, Tod, Überalterung und Tarifwechseln zu kämpfen haben. Diese Tarife der Signal Iduna können 2025 eine Beitragserhöhung erhalten:

Geschlossene Tarife (Bisex)

Kompakttarife

- ASZ-Tarifreihe (ASZ/SB10, ASZ/SB15, ASZ/SB20, ASZ/SB25, ASZ/SB30)

- C-Tariflinie (Classic, Classic+, Comfort, Comfort+)

- Esprit-Tariflinie (Esprit, Esprit X, Esprit M, Esprit MX)

- EXKLUSIV-Tariflinie (EXKLUSIV 0, EXKLUSIV 1, EXKLUSIV 2, EXKLUSIV-PLUS 0, EXKLUSIV-PLUS 1, EXKLUSIV-PLUS 2)

- G-Tariflinie (GR 1, GR 2)

- KK-Tariflinie (KK-Plus, KK 1, KK 2)

- KOMFORT-Tariflinie (KOMFORT 1, KOMFORT 2, KOMFORT 3, KOMFORT-PLUS 1, KOMFORT-PLUS 2, KOMFORT-PLUS 3)

- K-Tariflinie (KS 1, KS 2)

- M-Tariflinie (M5000, M80, M80 PLUS, M81)

- N-Tariflinie (NO, NO1)

- O-Tariflinie (OK, OS)

- P-Tariflinie (Profi S)

- START-Tariflinie (START, START-PLUS)

- V-Tariflinie (VO)

Ambulante Tarife

- A-Tarifreihe (AV100, AS 100, A 10, A 11, A 15, A 16, A 22, A 50, A 75, A70, A80, A90, AZ 1, AZ 2)

- A100-Tarifreihe (A100/SB1, A100/SB2, A100/SB3, A100/SB4)

- GA-Tarifreihe (GA/SB1, GA/SB2, GA/SB3, GA/SB4, GAP, GA 80, GA 90, GA 100)

Stationäre Tarife

- G-Tarifreihe (GS 2, GS 3, GSW)

- N-Tarifreihe (NOZ)

- S-Tarifreihe (S 11, S 12, S 13)

- VS-Tarifreihe (VS 100/1, VS 100/2, VS 100/3, VSG 100)

Dentale Tarife

- D-Tarifreihe (D 100, D 50)

- G-Tarifreihe (GZa80, GZE)

- Z-Tarifreihe (Z 100, Z50-1, Z50-2, Z50-3, Z50-4, Z50-5, Z50-6, Z50-7, Z50-8, Z50-9, Z50-10, Z100, Z50, Z75, Z80-0, Z80-2, Z80-5, Z80-DS, ZN100, ZN50, ZS 100)

Offene Tarife (Unisex)

| Tarif | Kinder | Jugendliche | Erwachsene |

| Comfort+ | 8% | 10% | 11 bis 12% |

| EXKLUSIV 0 | 12% | 6% | Stabil |

| EXKLUSIV 1 | -3% | 7% | Stabil |

| EXKLUSIV-PLUS 0 | 7% | 6% | Stabil |

| EXKLUSIV-PLUS 1 | 9% | 17% | Stabil |

| Esprit | 15% | 15% | Stabil |

| Esprit M | 12% | 12% | 4% |

| Esprit MX | 12% | 12% | 3 bis 5% |

| Esprit X | 12% | 12% | 3 bis 4% |

| KOMFORT 1 | 11% | 9% | Stabil |

| KOMFORT 2 | 8% | 6% | 5 bis 7% |

| KOMFORT 3 | 11% | 8% | 9% |

| KOMFORT-PLUS 1 | Stabil | Stabil | -2 bis 1% |

| KOMFORT-PLUS 2 | Stabil | Stabil | 6 bis 7% |

| Prime | 11% | 11% | 12 bis 14% |

| START | 6% | 7% | Stabil |

| START-PLUS | 6% | 9% | 1% |

Zum Vergleich: Die Signal Iduna PKV Beitragserhöhungen der letzten Jahre

| Jahr | Link zum Blogbeitrag |

| 2024 | Signal Iduna Beitragserhöhung 2024 |

| 2023 | Signal Iduna Beitragserhöhung 2023 |

Weshalb erhöht die Signal Iduna die Beiträge zur PKV erneut?

Die regelmäßigen Beitragsanpassungen in der privaten Krankenversicherung der Signal Iduna sind auf mehrere Faktoren zurückzuführen. Dies sind die Hauptgründe, weshalb die Signal Iduna die Beiträge 2025 erneut anpasst:

Inflation

Die allgemeine Preissteigerung wirkt sich auf alle Bereiche des alltäglichen Lebens aus, einschließlich der Gesundheitskosten. Medikamente, medizinische Geräte und Behandlungen werden teurer, was die Signal Iduna dazu zwingt, die Prämien entsprechend anzupassen.

Niedrigzins

Das anhaltend niedrige Zinsniveau stellt die Krankenversicherer vor Herausforderungen, da die Erträge aus den Kapitalanlagen für die Altersrückstellungen sinken. Diese Erträge sind jedoch notwendig, um die steigenden Kosten im Rentenalter zu decken und damit Beitragserhöhungen zu reduzieren.

Entmischung der Tarife

Tarife, die ursprünglich mit einer ausgewogenen Versichertenstruktur kalkuliert wurden, können durch Tarifwechsel, Tod, Kündigung und Überalterung an Stabilität verlieren. Dies führt zu einem höheren Risiko und somit zu Beitragserhöhungen für die verbleibenden Versicherten.

Medizinischer Fortschritt

Neue medizinische Behandlungsmethoden und Technologien ermöglichen bessere Behandlungen, sind aber oft auch kostenintensiver. Die Signal Iduna PKV muss diese Kostensteigerungen in ihren Beiträgen berücksichtigen.

Steigende Lebenserwartung

Mit der steigenden Lebenserwartung erhöhen sich auch die Gesundheitskosten, da ältere Menschen tendenziell mehr und kostspieligere medizinische Leistungen in Anspruch nehmen. Diese Kosten werden auf alle Versicherten umgelegt.

So können Sie gegen die Beitragserhöhung der Signal Iduna PKV vorgehen

Als Versicherungsnehmer gibt es verschiedene Möglichkeiten, um auf eine Beitragserhöhung zu reagieren und gegebenenfalls die monatliche Belastung zu mindern:

- Tarifwechsel nach §204 VVG

Als Bestandskunde besitzen Sie ein gesetzlich verankertes Tarifwechselrecht nach §204 VVG. Sie dürfen innerhalb der Signal Iduna, ohne neue Gesundheitsprüfung und unter Beibehalt aller Altersrückstellungen in einen günstigeren Tarif mit gleichem Leistungsumfang wechseln.

- Erhöhung der Selbstbeteiligung (SB)

Eine Erhöhung der Selbstbeteiligung sollte wohlüberlegt sein. Die SB ist nur in wenigen Fällen steuerlich ansetzbar. Der Beitrag kann hingegen immer von der Steuer abgesetzt werden. Darüber hinaus beteiligt sich ein Arbeitgeber (falls vorhanden) nur an den Monatsbeiträgen, nicht aber an der Selbstbeteiligung. Zu guter Letzt muss die Ersparnis deutlich höher sein als die hinzukommende SB. Ein reiner Tausch „Beitrag gegen Selbstbehalt“ ist nicht zu empfehlen.

- Spezielle Tarifoptionen nutzen (Entlastungstarif)

Falls Sie das 55. Lebensjahr noch nicht vollendet haben, kann sich der Einschluss eines Beitragsentlastungstarifs rentieren. Er wird bis zum 65. Lebensjahr bespart und sorgt danach für eine lebenslange monatliche Beitragssenkung.

- Entfall des Krankentagegeldes

Mit dem Eintritt in die Altersrente entfällt automatisch Ihr Krankentagegeld-Tarif und damit natürlich auch der Beitragsanteil.

Darüber hinaus beinhaltet die Signal Iduna PKV zwei Sicherungsmechanismen, die ganz ohne Ihr Zutun greifen.

- Gesetzlicher Zuschlag

Der gesetzliche Zuschlag beträgt 10% und entfällt ab dem 60. Lebensjahr. Ab dem 65. Lebensjahr sorgt das angesparte Kapital für eine Beitragssenkung.

- Tarifliche Altersrückstellungen

Der Teil des Monatsbeitrags, der nicht für die Deckung von Kosten verwendet wird, wird im Hintergrund verzinslich angelegt. Das angesparte Kapital sorgt ab dem 65. Lebensjahr für eine Stabilisierung der Monatsprämie.

Praxisbeispiel: PKV-Beitragssenkung durch Tarifwechsel innerhalb der Signal Iduna

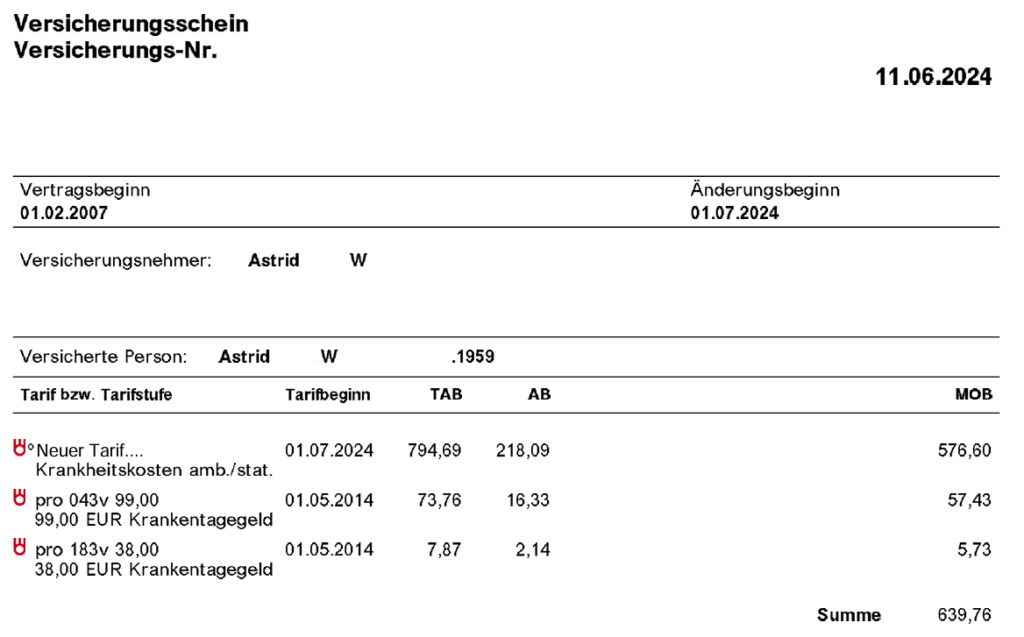

Im März 2024 erreichte uns eine Anfrage von Frau Astrid W. über unsere Homepage. Sie wird dieses Jahr 65 Jahre alt und plant mit einem baldigen Eintritt in die Rente. Aufgrund des mittlerweile sehr hohen Tarifbeitrags in ihrem Tarif Esprit – 707,32€ monatlich exklusive Pflegeversicherung und sonstiger Zusatztarife -, hat sich Frau W. für eine Tarifoptimierung durch die CCM Versicherungsmakler entschieden. So sah der alte Stand der Dinge aus:

Aus über 400 hausinternen Kombinationsmöglichkeiten haben wir eine Lösung für Frau W. erörtert, bei der sie mit gleichem Leistungsumfang knapp 130€ monatlich spart. Neben einem identischen Leistungsniveau bleibt auch die modulare Selbstbeteiligung bei 450€ jährlich für den ambulanten Bereich unverändert. So sieht ihr neuer Vertrag zum 01.07.2024 aus:

Ihr neuer Tarifbeitrag liegt bei 576,60€ monatlich. Das bedeutet eine Ersparnis von 1.568,64€ jährlich. Der Tarifwechsel war für Frau W. ein erster Schritt in die richtige Richtung zu einem bezahlbaren PKV-Beitrag im Rentenalter.

Diese Fehler sollten bei einer Beitragserhöhung der Signal Iduna vermieden werden

In jedem Fall ist von einer überstürzten Frustkündigung abzusehen. Gibt es keine sichere Alternativlösung, droht bei bereits ausgesprochener Kündigung eine Absicherung im Basistarif zu gesetzlichen Kassenleistungen für ca. 780€ monatlich. Ein weiterer häufiger Fauxpas ist, das Standard-Tarifwechselangebot der Signal Iduna anzunehmen. Die Signal präsentiert Ihnen lediglich einen klitzekleinen Auszug als allen verfügbaren Tarifoptionen. Es fehlt also an Transparenz. Meist gibt es deutlich günstigere Alternativen als die, die Ihnen die Signal Iduna angeboten hat. Von einer Klage gegen die Signal Iduna raten wir ebenfalls ab. Weshalb das so ist, erfahren Sie in unserem Blogartikel zu unwirksamen Beitragsanpassungen

Unser Fazit zur Beitragsanpassung der Signal Iduna für 2025

Die Beitragsanpassung der Signal Iduna PKV für 2025 ist ein Ergebnis verschiedener wirtschaftlicher und demografischer Entwicklungen. Betroffene sollten die Erhöhung jedoch nicht als Anlass zur Panik nehmen, sondern die Gelegenheit nutzen, ihren Tarif zu überprüfen und gegebenenfalls Anpassungen vorzunehmen. Mit einem Tarifwechsel nach §204 VVG kann der Monatsbeitrag bei gleichem Leistungsniveau um bis zu 47% gesenkt werden.

Außerdem haben Sie mit der Signal Iduna einen sehr guten und verlässlichen Versicherer an der Hand. Ein Gesellschaftswechsel ist nicht nötig, da er in aller Regel zu viele Risiken birgt.

Ein Vergleich: Anbieterwechsel vs. Tarifwechsel

| Anbieterwechsel | Tarifwechsel nach §204 VVG |

| (-) Neue Gesundheitsprüfung | (+) Keine Gesundheitsprüfung bei gleichem Leistungsumfang |

| (-) Verlust aller erworbenen Rechte (z.B. Zahnstaffel) | (+) Alle erworbenen Rechte bleiben erhalten (z.B. Zahnstaffel & Beitragsrückerstattung) |

| (-) Neue Rechnungsgrundlagen / schlechterer Rechnungszins | (+) Bessere Rechnungsgrundlagen aus alten Zeiten |

| (-) Eventuelle Ausschlüsse / Risikozuschläge durch Risikoprüfung | (+) Beitragssenkung durch Anrechnung von Vorversicherungszeiten |

| (+) Besseres Leistungsniveau je nach Tarif | (-) Tarifwahl lediglich innerhalb des Unternehmens möglich |

Als Spezialist für hausinterne Tarifwechsel stehen wir Ihnen mit unserer Erfahrung (mehr als 1.000 Tarifwechsel) jederzeit für ein unverbindliches Tarifgutachten zur Verfügung.